Analisi » Assirm presenta l’Osservatorio sui Consumi 2009

Assirm presenta l’Osservatorio sui Consumi 2009

15 April 2009

15 April 2009

|  |  |

Tag:

E’ a queste domande che ha cercato di rispondere Assirm, l’Associazione tra Istituti di Ricerche di Mercato Sondaggio di Opinione Ricerca Sociale, che il 17 marzo ha presentato a Milano l’Osservatorio sui Consumi 2009. Un’analisi arricchita dal contribuito di alcuni Istituti aderenti all’Associazione che hanno presentato analisi specifiche sul largo consumo, sui prodotti tecnologici di consumo, sui consumi relativi alla salute e sull’abbigliamento.

In linea generale l’Osservatorio Assirm conferma la contrazione dei consumi nel 2008 anche nel comparto dei prodotti confezionati di consumo quotidiano acquistati nei super e ipermercati: +0,4% rispetto al +2,7% del 2007. Anche se è cresciuta l’offerta di prodotti (+2,6%) ed è aumentata la superficie espositiva della GDO (+3,5%).

“La crisi ha colpito anche il carrello dei consumatori - ha spiegato Francesco Franceschini, vice presidente di Iri - che si vedono costretti a ricercare prodotti di una stessa categoria, ma a prezzi più bassi, atteggiamento spesso indotto dalle offerte promozionali dei punti vendita. Per quanto riguarda il 2009, prevediamo ancora una fase recessiva, con due diverse ipotesi di intensità della crisi e un rallentamento della crescita dei prezzi poco al di sopra dei 2 punti percentuali in media annua”.

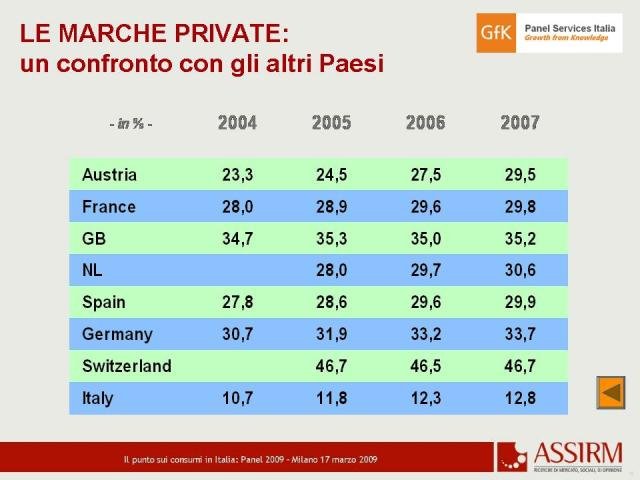

VINCONO LE PRIVATE LABER E IL DISCOUNT

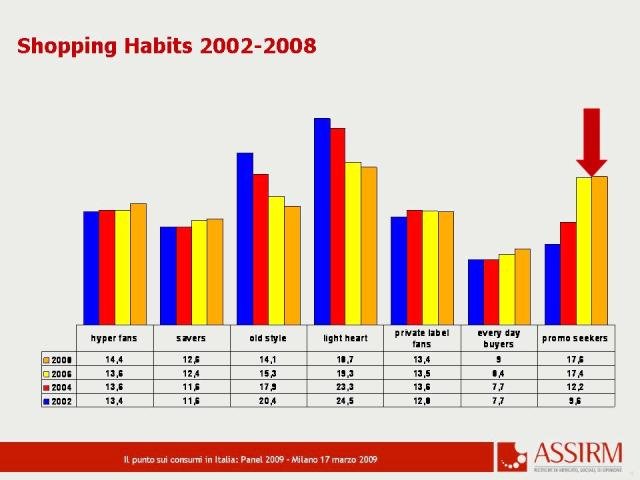

Il 2008 si è chiuso con un rafforzamento dei modelli di spesa rivolti al risparmio e al rapporto prezzo/qualità. Il consumatore ha capitalizzato la propria esperienza di multicanalità in mobilità da un’insegna all’altra, da un punto vendita all’altro nella ricerca delle migliori opportunità di risparmio. Dalla misurazione del comportamento d’acquisto nel 2008 emergono alcuni importanti elementi. Primo fra tutti la continua crescita della quota delle marche private che hanno registrato complessivamente un punto medio di crescita raggiungendo, alla fine del 2008, il 14%. Si segnala il rafforzamento dei discount che raggiungono il 44% di penetrazione (+2% rispetto al 2007) e raggiungono il terzo posto in Italia per formato distributivo. Inoltre, è cresciuta la figura del promoseeker (cacciatori di promozioni), nel 2008 il 18% delle famiglie italiane rientra in questa categoria. Infine nel 2008 ha ripreso a crescere la “frequenza di spesa” e il numero di canali distributivi frequentati. Sul versante competitivo, la marca leader tiene quota di mercato grazie alle promozioni.

I prodotti follower sono molto in difficoltà schiacciati fra i prodotti leader/premium (forza brand + promozione) e i prodotti a basso prezzo (convenienza).

“Per quanto riguarda l’anno nuovo - ha dichiarato Paolo Zani, business development director di GfK-Eurisko Panel Services - non prevediamo un calo dei volumi del mercato complessivo del largo consumo, ma per effetto delle aspettative negative sull’andamento economico riteniamo che queste tendenze proseguiranno anche nell’anno nuovo”.

Per approfondire consigliamo vivamente la consultazione delle slide del convegno, in particolare l’intervento di Paolo Zani di GfK-Eurisko Panel Services (da pag 10 a 25).

IL BOOM DI INTERNET

L’aumento della penetrazione di internet in Europa (45%) e in Italia (dal 23% del 2000 al 60% del 2009) e in particolare l’incremento dei collegati in banda larga, favorisce un progressivo sviluppo dello strumento web anche nelle decisioni di acquisto.

“Parliamo di un mercato mondiale di 1,5 miliardi di utenti internet - ha spiegato Antonio Besana, direttore commerciale di GfK Retail and Technology Italia -. In Italia il canale ha sviluppato nel 2008 un fatturato di 765 milioni di euro (+5%) a fronte della diminuzione dei canali tradizionali (-2,2%). Le vendite online di prodotti durevoli in Italia pesano nell’ultimo anno un 4,8% del totale. Il canale ha un peso relativo diverso per i diversi prodotti: 8,7% per l’informatica, 7,3% per la fotografia digitale, 5,5% per l’elettronica di consumo, 4,3% per l’aria condizionata, 2,2% per i piccoli elettrodomestici. Information technology e fotografia digitale sono i prodotti che contribuiscono in misura più determinante alla crescita del canale”.

Approfondisci

Osservatorio sui consumi: per il 2010 si prevede la ripresa

Osservatorio sui consumi: per il 2010 si prevede la ripresaANALISI | 06/05/2010

Gli italiani scelgono la GDS per gli acquisti 'importanti'

Gli italiani scelgono la GDS per gli acquisti 'importanti'ANALISI | 05/11/2009

Cresce il mercato italiano del bricolage, anche grazie a GfK

Cresce il mercato italiano del bricolage, anche grazie a GfKNEWS | 16/06/2011

Gfk studia le vendite online

Gfk studia le vendite onlineANALISI | 17/03/2010

EGA spiega il geomarketing a Milano

EGA spiega il geomarketing a MilanoNEWS | 01/10/2009