Analisi » GDS la crescita prosegue anche nel 2007: “Monitor” aggiornato 30/06/07

GDS la crescita prosegue anche nel 2007: “Monitor” aggiornato 30/06/07

30 September 2007

30 September 2007

|  |  |  |  |

Tag:

Un trend che è stato confermato anche nei primi sei mesi del 2007.

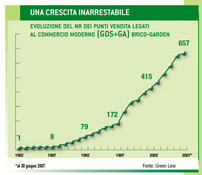

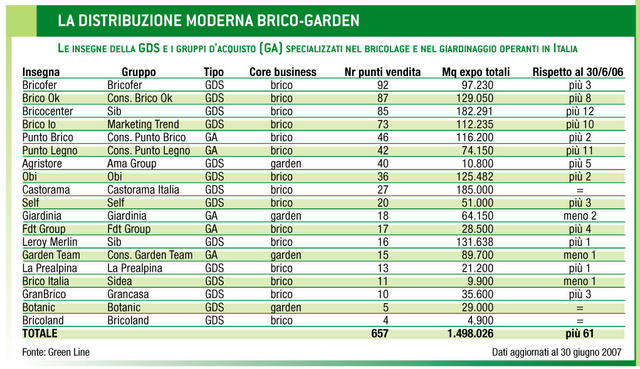

Nella sua globalità, il commercio moderno (GDS gruppi d’acquisto) contava 657 punti vendita attivi al 30 giugno scorso, con un incremento del 10,23% rispetto a un anno fa (cioà al 30 giugno 2005), su una superficie di 1.498.026 mq ( 7,29%).

Trend che sono tendenzialmente simili sia per quanto concerne la GDS sia per quanto riguarda i gruppi d’acquisto.

Le insegne della GDS hanno “chiuso” il primo semestre 2007 con 519 punti vendita ( 9,96%) e 1.125.326 mq espositivi ( 8,47%), mentre i gruppi d’acquisto si sono “fermati” a quota 138 punti vendita ( 11,29%) e 372.700 mq espositivi ( 3,87%).

Format “ridotti”…

I differenti tassi di sviluppo tra il numero dei negozi e le superfici non deve stupire, poiché una delle tendenze dell’ultimo anno è stato proprio lo sviluppo di formule di affiliazione rivolti ai punti vendita di dimensioni medio-piccole.

Basti pensare all’esperienza di Punto Legno con la formula BricoSmall che nell’ultimo anno ha aperto ben 5 posizioni: a Castel Sardo SS (giugno 2006 - 500 mq), Oristano (luglio 2006 - 370 mq), Ghilarza OR (agosto 2006 - 500 mq), Catanzaro Lido (dicembre 2006 - 250 mq) e Siracusa (nel primo semestre 2007 su 300 mq).

Ma anche Bricocenter ha avviato progetti che vanno in questa direzione, con la proposta di un format “superminimo” (i comunicati stampa usano il termine “zippato”) concepito per i bacini d’utenza con meno di 50.000 abitanti. Il primo esempio è stato realizzato a Cimego (TN) su una superficie di 800 mq lo scorso 22 marzo ed è stato riproposto a Copparo (FE) il 14 giugno su un’area di 1.000 mq e a Sonico (BS) il 28 giugno su un’area di 900 mq.

Anche i “giganti”, come Castorama, che normalmente utilizza punti vendita di grandi dimensioni, da quest’anno ha introdotto un nuovo format, contraddistinto da minori dimensioni e una struttura più snella: si chiama Castorama Market, si sviluppa su superfici dai 2.500 ai 4.000 mq ed è dedicato alle piccole e medie cittadine così come ai centri urbani delle grandi metropoli.

… e sviluppo nel sud

La seconda tendenza in maggiore evidenza è la crescente attenzione delle varie insegne allo sviluppo nelle Regioni del sud Italia.

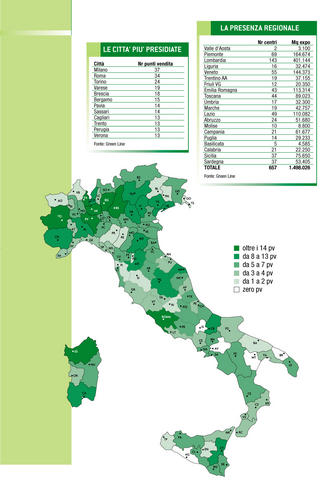

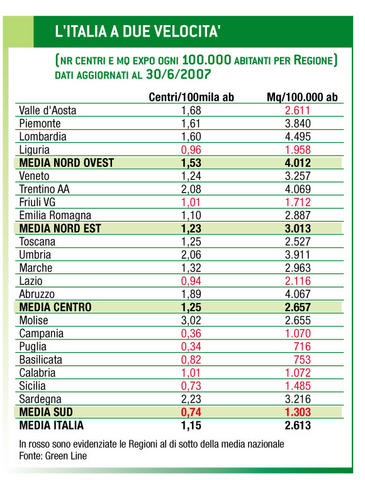

Per dare un riferimento “numerico” di questa tendenza, basti pensare che oggi (dati aggiornati al 30 giugno 2007) i punti vendita nell’area “sud e isole” sono 145 e rappresentano il 22,07% dei centri totali: nel 2000 erano 63 e rappresentavano il 16,76%.

Anche l’analisi della penetrazione sui bacini d’utenza regionali conferma questa tendenza: l’anno scorso la media della zona “sud e isole” era di 1.194 mq ogni 100.000 abitanti, mentre oggi è salita a 1.303 mq, segnando la percentuale di incremento più alta rispetto alle altre macro aree. Si consideri, come termine di paragone, che le Regioni del nord ovest sono passate, in un anno, da 3.956 mq a 4.012 mq ogni 100.000 abitanti.

Va detto che il cammino è appena iniziato e che le Regioni del centro sud sono ancora poco “percorse” rispetto alle Regioni del centro e del nord: a questo proposito è interessante notare che il rapporto della superficie espositiva ogni 100.000 abitanti è esattamente la metà della media nazionale: 2.613 mq ogni 100.000 ab è la media italiano, contro i 1.303 mq del sud.

Un po’ tutte le insegne sono impegnate su questo fronte. Ma la più attiva risulta essere Punto Legno che nell’ultimo anno ha aperto ben 6 punti vendita nell’area “sud e isole”: 3 in Sicilia (Siracusa, Partinico e Catania), 2 in Sardegna (Oristano e Ghilarza) e 1 in Calabria (Catanzaro Lido). Grande attenzione anche da parte di Bricocenter che ha aperto a Melfi (1.285 mq, il 15 novembre) e Catania (2.500 mq il 30 novembre).

Analizzando la “classifica” delle presenze nel sud, troviamo al primo posto BricoFer con 32 punti vendita, seguito da Punto Legno (25), Bricocenter (23), Punto Brico (17) e Brico Ok (13).

E’ infine interessante segnalare che alcune insegne sono “entrate” per la prima in alcune Regioni del sud: è il caso di Brico Ok che ha aperto il suo primo punto vendita pugliese (il centro di Palagiano di 1.200 mq, aperto il 10 febbraio 2007) o di Agristore che ha fatto il suo ingresso in Basilicata (con il negozio Agristore Lucania di 300 mq di a Potenza).

Le insegne più attive

Un po’ tutte le insegne e i gruppi hanno aumento e consolidato la propria presenza sul territorio, dimostrando che lo sviluppo del “commercio moderno” è un fenomeno generalizzato.

Alcuni nomi spiccano però più di altri per la grande dinamicità: rispetto al 30 giugno 2006, notiamo che Bricocenter ha aumentato di ben 12 punti vendita la propria rete, Punto Legno di 11 centri, Brico Io di 10 e Brico Ok di 8. Numeri importanti che sono trainati essenzialmente dal successo delle politiche di affiliazione che stanno trovando larghi consensi tra gli imprenditori italiani.

Bricofer, l’insegna che ha più punti vendita in Italia, ha aumentato la propria rete di 3 punti vendita, ma si sta accingengo in questi mesi ad aprire altre 4 nuove posizioni: 2 centri diretti ad Ancona (1.800 mq) e Pisa (1.300 mq) e 2 franchising ad Anagni (1.000 mq in provincia di Frosinone) e a Salerno (1.400 mq).

Dopo gli anni di lancio e affermazione dei centri bricolage e dei centri giardinaggio, i rivenditori indipendenti specializzati stanno iniziando a rendersi conto che la via dell’associazionismo tra dettaglianti rappresenta una via efficiente per riposizionarsi sul mercato in modo più competitivo.

| La metodologia dell’indagine | |

| Per fotografare il commercio moderno specializzato nel bricolage e nel giardinaggio operante in Italia abbiamo selezionato le insegne della GDS (Grande Distribuzione Specializzata) e i gruppi d’acquisto riconosciuti dal Codice Civile (cioè i consorzi e le unioni volontarie). Sono state volontariamente escluse le società di trading, i grossisti, le centrali d’acquisto e le società che offrono servizi ai singoli punti vendita senza operare in una logica d’insegna (marchio comune, assortimenti comuni, comunicazione congiunta, ecc.). Le superfici espositive indicate sono relative alle aree destinate alla vendita; sono quindi esclusi i parcheggi, gli uffici e i magazzini. Tutti i dati sono stati forniti dalle stesse insegne ed elaborati dall’autore. |

Approfondisci

Monitoraggio commercio moderno: la crisi frena lo sviluppo nel primo semestre

Monitoraggio commercio moderno: la crisi frena lo sviluppo nel primo semestreANALISI | 13/10/2009

Monitoraggio: crescita record nel 2008 per GDS e Gruppi

Monitoraggio: crescita record nel 2008 per GDS e GruppiANALISI | 16/02/2009

Leroy Merlin apre il primo garden center in Spagna

Leroy Merlin apre il primo garden center in SpagnaNEWS | 22/07/2008

Monitoraggio: GDS e Gruppi tengono il passo anche nel 2007

Monitoraggio: GDS e Gruppi tengono il passo anche nel 2007ANALISI | 15/02/2008

Chi gioca al category killer?

Chi gioca al category killer?ANALISI | 30/09/2007