Analisi » Il mercato italiano del pet

Il mercato italiano del pet

03 February 2017

03 February 2017

a.jpg)

| .jpg) | .jpg) | .jpg) | .jpg) |

Tag:

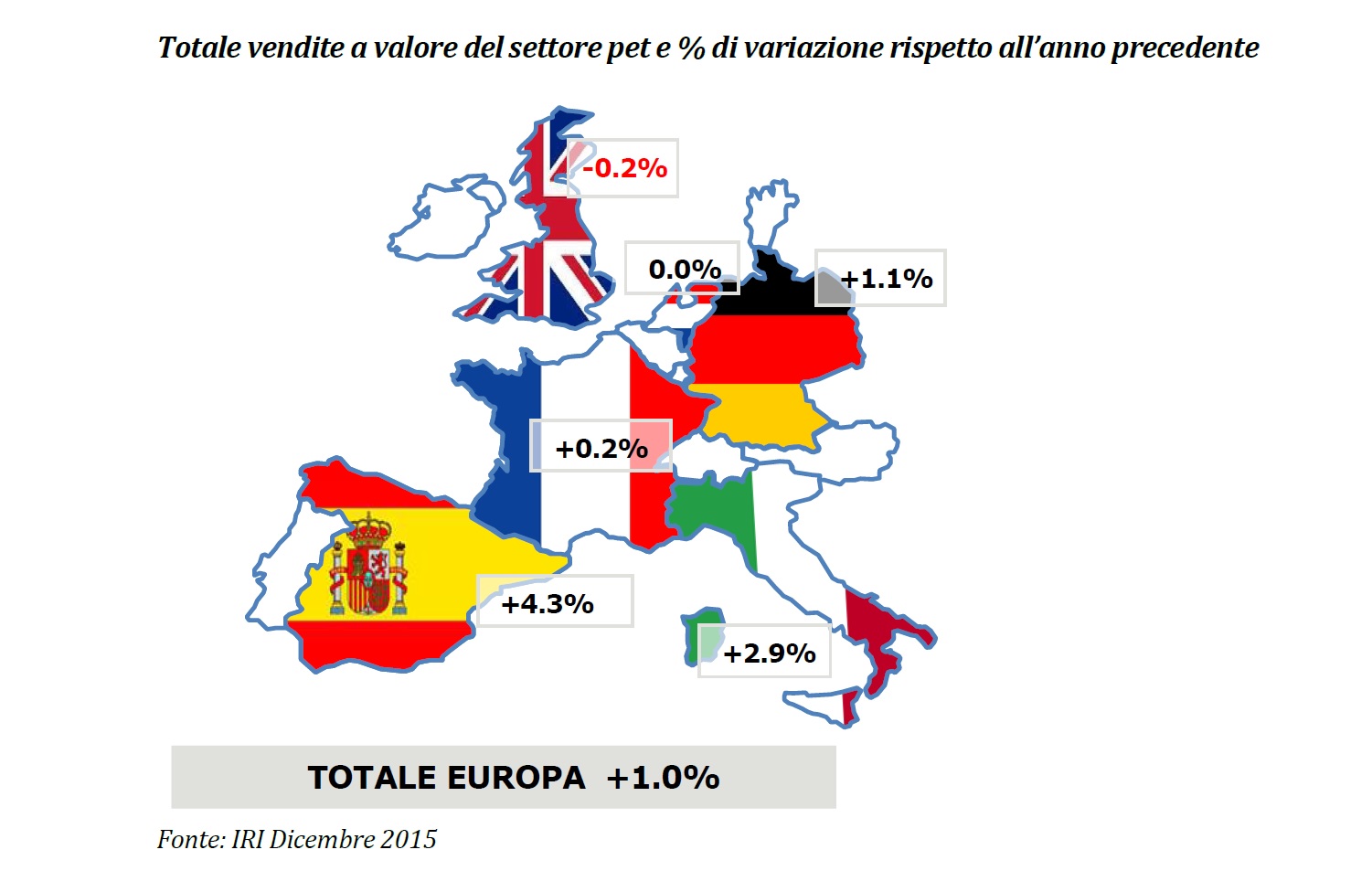

Per il terzo anno consecutivo, il mercato mostra una dinamica a valore positiva, con un incremento del fatturato del +4,1% rispetto allo scorso anno e, a differenza degli anni passati, un segnale positivo arriva anche dalle vendite a volume che mostrano una ripresa e quindi una crescita del +0,9% dopo due anni di flessione.

Il comparto degli alimenti per cane e gatto continua a mostrare un tasso di crescita a valore superiore a quello del Largo Consumo Confezionato che peraltro, dopo anni di crisi, ha chiuso il 2015 con una ripresa dei consumi sia in termini di spesa che di volumi.

Il trend dei volumi evidenzia una netta inversione di tendenza rispetto al 2014 e la differente velocità della crescita del mercato tra valore e volume è da ricondursi a una serie di tendenze/comportamenti in atto ormai da alcuni anni. I proprietari di pet confermano una diffusa attenzione alla salute e al benessere dei propri animali e tale attenzione si manifesta attraverso la scelta di alimenti di alta qualità (i cosiddetti premium e superpremium) e di alto contenuto di funzionalità, che permettano una dieta equilibrata e siano garanzia di salute e benessere. In altre parole, le scelte d’acquisto dei proprietari di pet si indirizzano verso prodotti premium che accrescono il valore del mercato.

D’altra parte si evidenzia una variazione dei comportamenti d’acquisto dovuti alla crescente diffusione di animali di piccola/media taglia che hanno consumi giornalieri più contenuti, ma anche alla riduzione degli sprechi e la maggiore attenzione alla praticità d’uso dei formati piccoli. Ciò tende a determinare il passaggio graduale dai formati medi ai formati monoporzione (dal medium al single serve) che genera un impatto sui volumi.

La fasce premium e superpremium

In generale, le dinamiche del mercato nel 2015, confermano ancora quanto emerso nella ricerca condotta da IRI alla fine del 2013 per il Rapporto Assalco-Zoomark: gli acquirenti sono interessati alla salute e al benessere del proprio animale, ma al tempo stesso attenti ad acquistare ciò che serve loro evitando dove possibile gli sprechi senza rinunciare alla qualità.Rimane alta quindi la domanda di prodotti di fascia premium e superpremium che valorizzano la specializzazione, l’innovazione e la ricerca nutrizionale (in particolare funzionale e dietetica), ma al tempo stesso l’acquirente è alla ricerca di un sempre maggiore servizio che punta su packaging di utilizzo comodo e piccole grammature allo scopo di ridurre gli sprechi soddisfacendo anche i palati più esigenti. Rispetto ai canali tradizionali, continuano a prendere terreno anche per il Petfood nuovi canali come Internet e il “mobile”, che consente di erogare offerte mirate per ciascun cliente in prossimità dello scaffale o nelle vicinanze del punto vendita. Anche i social network diventano un veicolo di trasmissione delle informazioni e in ultima analisi di attività di marketing finalizzate alla vendita.

I diversi canali distributivi

I petshop tradizionali, per il secondo anno consecutivo, mostrano una crescita del fatturato (+1,6%) mentre le dinamiche dei volumi sono ancora negative (-1,2%). Il petshop tradizionale continua a subire i cambiamenti strutturali della domanda (crescente diffusione di cani di taglia medio/piccola), le modifiche dei comportamenti d’acquisto e lo sviluppo delle Catene.Continua e si rafforza rispetto al 2014 la crescita di fatturato del Grocery (+3,3%): un segnale positivo arriva anche dai volumi che, dopo due anni di flessione, mostrano una lieve ripresa (+0,3%). Restano in campo negativo le piccole superfici a libero servizio (100-399 mq) e gli “ipermercati”, che però mostrano un lieve recupero in termini di fatturato; in crescita le vendite sviluppate dal canale discount.

È possibile che gli ipermercati abbiano “sofferto”, oltre alla crisi strutturale del canale, anche lo sviluppo dei “superstore” e delle catene petshop che hanno continuato a crescere a due cifre con dinamiche del +17,9% a valore e +16,3% a volume rispetto all’anno precedente.

In ogni caso, il petshop tradizionale continua a rimanere il canale a più alta redditività, insieme alle catene specializzate: pur coprendo solo il 18,0% dei volumi genera il 32,0% dei valori, con 613,3 milioni di euro di fatturato, mentre il canale Grocery, con il 75,6% dei volumi complessivi, muove il 57,8% dei valori, ossia 1.106,2 milioni di euro. Le catene specializzate coprono il 6,4% dei volumi e il 10,2% dei valori, per un totale di 194,6 milioni di euro.

La distribuzione geografica delle vendite

Per quanto riguarda la distribuzione geografica delle vendite del Grocery e dei Petshop Tradizionali, di seguito le tendenze principali.• Oltre la metà delle vendite sono concentrate nel Nord Italia (53,2%), in particolare nel Nord Ovest, che da solo assorbe quasi un terzo dei volumi totali (32,6%).

• Il Centro insieme alla Sardegna arriva a coprire il 28,5%, cioè ben più del Nord Est che si ferma, invece, al 20,6% dei volumi.

• Il Sud resta tuttora l’area che copre i minori volumi (18,3% del totale).

• Il mercato Petfood su base nazionale (totale Grocery+Petshop Tradizionali) in termini di volumi, nel 2015 ha sviluppato vendite in linea con lo scorso anno. A eccezione del Nord Est, che ha sviluppato una crescita a volume del +0,6% verso lo scorso anno, tutte le altre aree sono sostanzialmente stabili (Nord Ovest e Sud) o in flessione (Centro+Sardegna).

Nel 2015 la crescita a valore degli alimenti per cane e gatto nella GDO (Ipermercati + Supermercati + Libero Piccolo Servizio) è del +3,4% a valore; a volume si registra, invece, una lieve flessione di -0,2%. Si riscontra un’accelerazione nella crescita a valore rispetto allo scorso anno.

In GDO, il petfood mostra una crescita a valore superiore rispetto al Largo Consumo Confezionato e al comparto Alimentari+Bevande che nel 2015 mostrano un’inversione di tendenza rispetto ai 2 anni precedenti e chiudono con segni decisamente positivi. È importante però segnalare che mentre il totale LCC e Alimentare+Bevande mostrano segnali positivi anche a volume, il petfood risulta essere sostanzialmente stabile: la crescita del fatturato è legata al mix di prodotti di maggior valore acquistato dai consumatori.

Il settore degli accessori

Continua la crescita degli accessori in GDO anche per il 2015 (+2,4% a valore e +3,0% a volume). Ricordiamo che, come per le altre categorie, anche per quanto concerne quella degli accessori (che include i segmenti igiene, giochi e altri accessori, ovvero guinzagli, cucce, ciotole, gabbie, voliere, acquari, tartarughiere e utensileria varia) il canale di riferimento è la somma di Ipermercati, Supermercati e LSP.I Supermercati, che sviluppano il 58,0% dei volumi e il 54,0 % del fatturato, nel 2015 hanno realizzato una crescita del +6,1% a valore e +5,1% a volume. Si conferma l’attenzione al presidio assortimentale che si arricchisce di nuove referenze (+2). Gli Ipermercati che grazie ai maggiori spazi possono garantire assortimenti differenziati e a più alta redditività mostrano, invece, vendite in calo (-2,9% a valore) e numero di referenze elevato ma in flessione.

In crescita anche l’LSP (+21,0% a valore) che sviluppa una parte esigua dei volumi e del fatturato del mercato.

Il trend positivo della categoria è trainato dall’Igiene Animali (shampoo, spazzole, deodoranti, tutto ciò che ha a che fare con la cura e la bellezza, ossi masticabili e per dentizione) che recupera rispetto allo scorso anno (+24% la crescita a valore, +25,2% la crescita a volume) e dai Giochi (+4,3% a valore e +5,9% a volume). Gli Antiparassitari, in flessione a volume di -1,6%, mostrano un incremento del fatturato del +1,3%. Ancora negativi i Masticativi animali (-2,4% a valore e -1,9% a volume). Lievi scostamenti per gli altri Accessori.

Per quanto riguarda le performance dei canali, i Supermercati, che veicolano il 64,1% del fatturato del mercato, nel 2015 hanno sviluppato un fatturato sostanzialmente in linea con lo scorso anno (+0,1%) a fronte di una flessione dei volumi di -1,6%; gli Iper e l’LSP perdono fatturati (rispettivamente -2,9% e -3,4%).

Approfondisci

c.jpg) Speciale Pet: numeri, trend e canali distributivi

Speciale Pet: numeri, trend e canali distributiviANALISI | 25/11/2021

Il pet cresce anche nel 2018!

Il pet cresce anche nel 2018!ANALISI | 17/05/2019

Quanto si è disposti a spendere per il pet? Ce lo dice Maxi Zoo

Quanto si è disposti a spendere per il pet? Ce lo dice Maxi ZooNEWS | 05/07/2018

Nuovo Maxi Zoo a Zero Branco (TV)

Nuovo Maxi Zoo a Zero Branco (TV)NUOVE APERTURE | 01/12/2014

Pet food e pet care: mercato in crescita nel 2022

Pet food e pet care: mercato in crescita nel 2022ANALISI | 23/05/2023