Analisi » Monitoraggio: GDS e Gruppi tengono il passo anche nel 2007

Monitoraggio: GDS e Gruppi tengono il passo anche nel 2007

15 February 2008

15 February 2008

|  |  |  |  |  |  |  |  |  |  |

Tag:

Precisiamo subito che per “commercio moderno” intendiamo i punti vendita legati alla GDS (Grande Distribuzione Specializzata) e ai gruppi d’acquisto (consorzi).

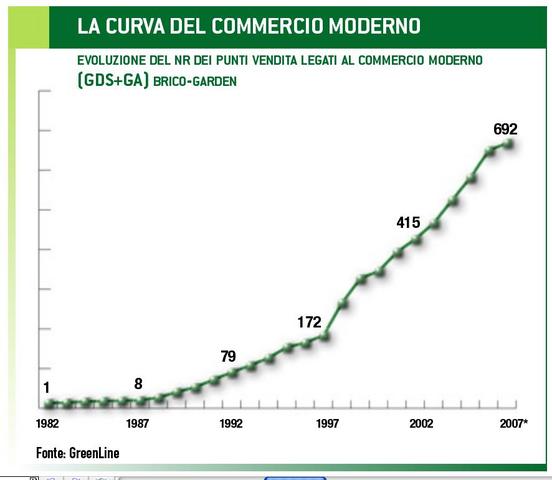

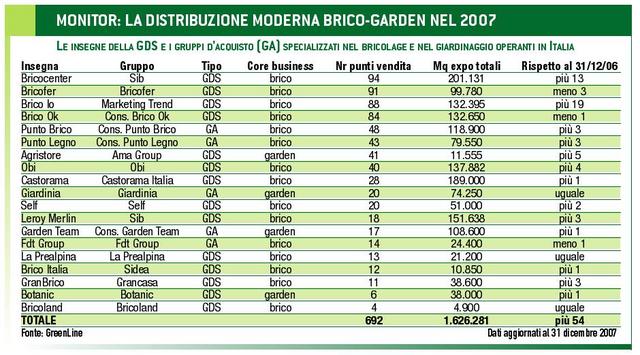

Sono infatti 692 i punti vendita legati alla GDS e ai gruppi d’acquisto, con un incremento dell’8,5% rispetto ai 638 centri attivi nel 2006. Dunque 54 punti vendita in più in un solo anno: una media di una nuova apertura alla settimana. Per amore di statistica, si tratta di un punto vendita di circa 2.900 mq, visto che le metrature sono aumentate, in un anno, di 156.500 mq. La superficie espositiva è salita infatti dai circa 1.470.000 mq del 2006 a 1.626.281 mq, con un incremento del 10,6%.

La crescita a due cifre delle superfici espositive è ormai una costante dal 2000 a oggi, mentre rileviamo una leggera flessione dell’aumento del numero dei punti vendita: nel 2007, come abbiamo detto, sono cresciuti dell’8,5%, contro l’11,9% del 2006, l’11,1% del 2005 e il 12,7% del 2004. Per trovare un tasso di crescita a una cifra dobbiamo risalire al biennio 2002/2003 quanto i trend di sviluppo erano dell’8% e del 9%.

La GDS cresce più velocemente dei Gruppi

Va anche detto che esiste una significativa differenza tra lo sviluppo della GDS e dei Gruppi d’acquisto.

I punti vendita legati alle insegne della GDS, infatti, a fine 2007 erano 550 su una superficie totale di 1.220.500 mq, con una crescita rispettivamente del 9,5% (sui 502 centri del 2006) e dell’11,4% (su 1.095.000 mq del 2006). Mentre i gruppi d’acquisto hanno chiuso il 2007 con 142 punti vendita e 405.700 mq totali, con una crescita del 4,4% (rispetto ai 136 centri del 2006) e dell’8,3% (sui 374.350 mq del 2006).

Per renderci conto di queste differenza basti ricordare che dei 54 punti vendita in più fatti registrare nel 2007, ben 48 appartengono alla GDS e solo 6 ai Gruppi d’acquisto. Per chi non è ferrato di statistica o si accinge per la prima volta a consultare i risultati di questo monitoraggio (che conduco personalmente dal 1988), giova ricordare che quando scrivo “54 centri in più” non significa che nel 2007 sono stati aperti 54 punti vendita: sono molti di più. Si tratta invece della differenza tra i centri totali attivi a fine 2006 e 2007, che tiene conto quindi sia delle nuove aperture sia delle chiusure. Si tratta dunque di un “saldo”. Molti punti vendita sono affiliati e non di rado qualcuno “esca” dalla catena, oppure passa da un gruppo all’altro.

Maggiori investimenti nel sud

Ma dove stanno investendo maggiormente le catene? Quali sono i bacini d’utenza maggiormente “battuti” nel 2007?

Per rispondere a questa domanda occorre analizzare approfonditamente i dati poiché una lettura sommaria potrebbe trarre in inganno.

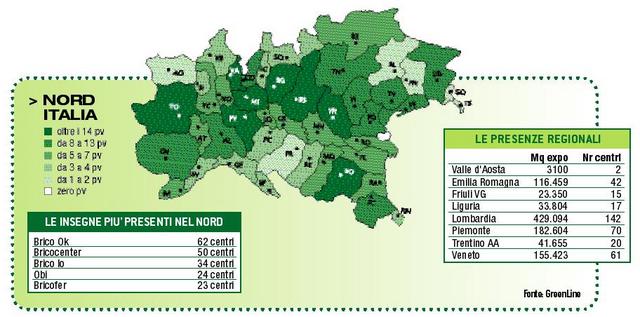

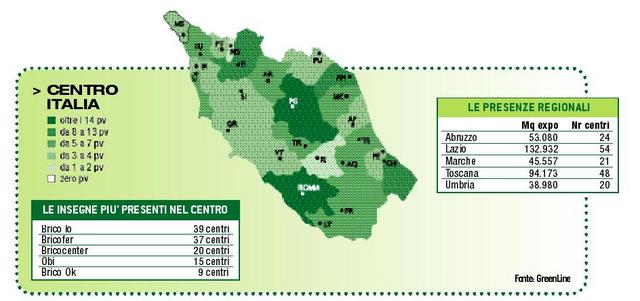

Guardando i grafici pubblicati in questo servizio appare evidente che è nelle regioni del nord che si gioca la partita: sono presenti 369 punti vendita (il 53,3% del totale nazionale) con 985.000 mq espositivi (il 61% del totale). La sola Lombardia, con quasi 430.000 mq rappresenta il 26,3% della superficie totale nazionale.

Ma per rispondere alla domanda posta precedentemente è necessario entrare più nello specifico e parametrare altre informazioni. È normale che la Lombardia abbia queste performance: con 9 milioni di abitanti è la Regione più popolata e dovrebbe stupirci il contrario.

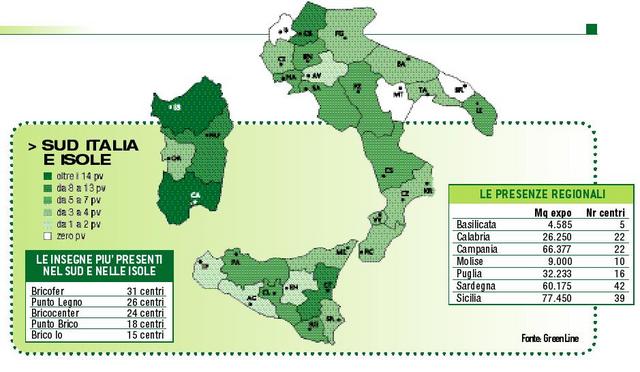

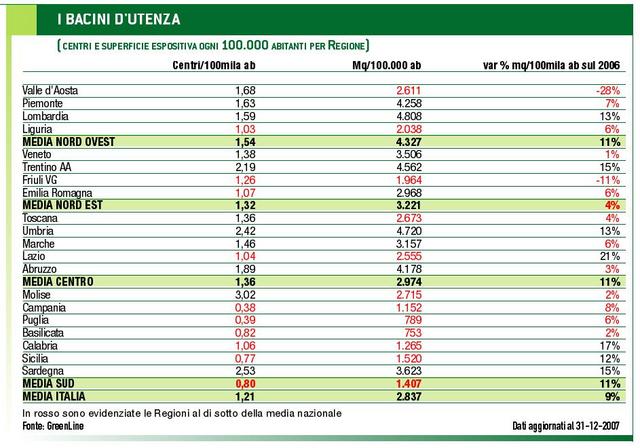

Per capire quindi come si “muovono” le varie regioni, vi consiglio di consultare la tabella “I bacini d’utenza” che analizza il numero dei punti vendita e in particolare la superficie espositiva ogni 100.000 abitanti. Dal confronto tra il 2006 e il 2007 emerge infatti che le regioni che sono cresciute maggiormente l’anno scorso sono il Lazio ( 21% di superficie espositiva a disposizione ogni 100.000 abitanti), la Calabria (17%), la Sardegna (15%) e il Trentino (15%). Degne di nota anche le performance di Lombardia (13%), Umbria (13%) e Sicilia (12%), che hanno superato la media nazionale, ferma al 9%.

A questo proposito è molto importante rilevare la crescita dell’area “sud e isole” che ha fatto registrare uno sviluppo dell’11%, dunque superiore alla media nazionale.

Naturalmente il gap tra nord e sud del Paese permane: la media nazionale è di 2.837 mq ogni 100.000 abitanti, con una notevole differenza tra i 4.327 mq del nord ovest e i 1.407 del sud. Ma è importante rilevare che la tendenza inizia a invertirsi e che le regioni più “arretrate” stanno colmando il divario. Che il tasso medio di crescita del sud (11%) sia uguale a quello delle regioni del nord ovest e del centro e addirittura il triplo del nord est (fermo al 4%) mi sembra di un certo significato.

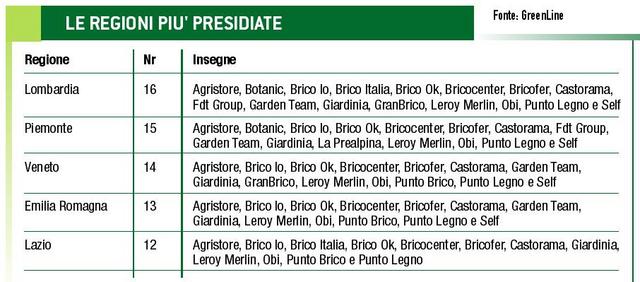

Spostando l’attenzione dal macro al micro, la classifica delle città più “presidiate” non vede cambiamenti nelle prime posizioni: Milano, Roma e Torino occupano saldamente i primi tre posti e rispetto all’ultimo monitoraggio (aggiornato al 30 giugno 2007 e pubblicato sul nr di settembre di GreenLine) hanno aumentato ulteriormente la loro offerta, rispettivamente di 4, 2 e 1 punti vendita. Tra gli “inseguitori”, sale di una posizione Brescia (che sorpassa Varese) mentre Cagliari, Pavia, Perugia e Sassari raggiungono Bergamo a quota 15 punti vendita, nella quarta posizione.

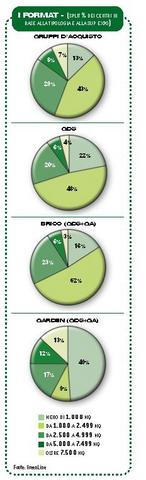

Come cambiano i format?

In linea di massimo possiamo dire che non si ravvisano dai dati grandi stravolgimenti sul fronte dei format.

Considerando soltanto i punti vendita della GDS, la maggior parte dei centri (il 48%, in crescita rispetto al 2006) ha una metratura compresa tra i 1.000 e i 2.500 mq. Rispetto al 2006 possiamo rilevare un leggero decremento delle dimensioni minime (inferiori a 1.000 mq) che passano dal 24% al 22%, a vantaggio del range 2.500/5.000 che guadagna un punto percentuale.

Volendo approfondire l’analisi abbiamo distinto anche gli orientamenti merceologici dei vari punti vendita, per evidenziare, in particolare, le differenze tra i format dei centri bricolage e i centri giardinaggio.

I punti vendita diy (considerando sia i punti vendita GDS sia quelli dei Gruppi) hanno una spiccata propensione verso le metrature comprese tra i 1.000 e i 2.500 mq (52% del totale) e il range direttamente superiore, cioè tra i 2.500 e i 5.000 mq (23%).

Il dato dei centri giardinaggio vede una netta preponderanza delle metrature minime (il 49% è al di sotto dei 1.000 mq), ma è corretto specificare che questo dato è decisamente falsato dalla presenza di una catena come Agristore che è orientata alle piccole metrature: infatti conta sull’attività di 41 punti vendita con 11.555 mq totali (282 mq medi). Normalmente le catene di garden center “puri”, con punti vendita dotati di ampie serre, hanno metrature decisamente superiori: basti pensare alla metratura media di Botanic, Giardinia e Garden Team, rispettivamente di 6.300 mq, 3.700 mq e 6.300 mq.

Un anno record per Bricocenter e Brico Io

Analizzando l’evoluzione delle varie insegne non possiamo non citare le ottime performance di Bricocenter e di Brico Io che hanno chiuso il 2007 con, rispettivamente, 13 e 19 punti vendita in più.

Bricocenter ha così riconquistato la vetta della classifica delle insegne con il maggior numero di negozi (il centro più grande aperto nel 2007 è quello di Marcianise di 4.400 mq).

Volendo ripercorre gli eventi più significativi del 2007 e in particolare i punti vendita più “imponenti” possiamo ricordare: l’apertura a ottobre del centro di Piacenza di Castorama (4.000 mq); l’inaugurazione a novembre del centro Obi di Merano (4.500 mq); Self ha realizzato due nuove aperture a Cesena e Alba (2.500 mq) ed è prevista l’apertura del nuovo centro di Udine il prossimo 28 febbraio su una superficie di 3.800 mq; Leroy Merlin ha inaugurato 2 punti vendita, a Rozzano (in novembre su 9.600 mq) e a Roma Fiumicino (quest’ultimo, inaugurato in ottobre, con i suoi 10.400 mq è il punto vendita più grande aperto in Italia nel 2007); Garden Team, uno dei due gruppi d’acquisto (insieme a Giardinia) che raggruppano i più importanti garden center italiani, si è arricchito a novembre del nuovo punto vendita Viridea di Rodano (6.900 mq in provincia di Milano); infine Botanic ha aperto a novembre il suo sesto punto vendita italiano a Rozzano (9.000 mq in provincia di Milano).

Infine merita una menzione la nuova insegna TuttoGiardino promossa da Italian Franchise System (Ifs), la società costituita lo scorso dicembre dal Consorzio Agrario di Bolzano e il gruppo tedesco BayWa; quest’ultimo conta sull’attività di oltre 100 punti vendita nel nord Europa con le insegne BayWa Bau & Garten, BayWa Garten & Zoo e BayWa Markt. Poiché l’operatività di TuttoGiardino ha preso il via dal primo gennaio 2008, verrà presa in esame nel prossimo monitoraggio che analizzerà l’evoluzione nel primo semestre di quest’anno.

Approfondisci

Monitoraggio commercio moderno: la crisi frena lo sviluppo nel primo semestre

Monitoraggio commercio moderno: la crisi frena lo sviluppo nel primo semestreANALISI | 13/10/2009

Monitoraggio: crescita record nel 2008 per GDS e Gruppi

Monitoraggio: crescita record nel 2008 per GDS e GruppiANALISI | 16/02/2009

Monitoraggio: cresce anche nel 2008 il commercio moderno

Monitoraggio: cresce anche nel 2008 il commercio modernoANALISI | 05/09/2008

Le promozioni estive del bricolage

Le promozioni estive del bricolageNEWS | 17/06/2008

Vuoi incontrare i buyer del Brico-Home e Garden?

Vuoi incontrare i buyer del Brico-Home e Garden?NEWS | 19/02/2014