Marketing » L'anno della finanza

L'anno della finanza

11 December 2009

11 December 2009

|  |

Tag:

i flussi finanziari è diventato ormai indispensabile. Un’operazione che ci fornisce una visione completa del nostro business.

La corretta gestione dei flussi finanziari e la consapevolezza di quale sia la reale posizione finanziaria dell’impresa rispetto alla situazione teoricamente ideale costituiranno, in un prossimo futuro, la condizione necessaria per ogni impresa, dalla pmi alle microimprese.

In diverse situazioni il passo da compiere è doppio poiché spesso non è conosciuta neppure la situazione economica e quindi si deve superare lo scoglio delle competenze dell’analisi economica senza averne ancora dimestichezza. Una maggiore chiarezza sull’argomento può essere data dalla definizione di che cosa si intende con economico e finanziario.

L’analisi economica permette di misurare quanto si guadagna, quanto si ricava e da cosa. Determina il margine, la rotazione dello stock di merce, la produttività. In sostanza fornisce una fotografia statica della situazione dell’azienda in un preciso momento.

Le finalità dell’analisi finanziaria sono in realtà diverse. Lo scopo è quello di garantire la pianificazione e la gestione ottimale delle risorse finanziarie aziendali e il reperimento alle migliori condizioni di costo delle fonti di finanziamento. In pratica la parte finanziaria non misura solo quanto entra ma anche i flussi monetari, ossia quando entrano e quando escono e soprattutto se sono in misura adeguata al fabbisogno.

In dettaglio la materia finanziaria si occupa:

• di banche ed enti di finanziamento:

• del budget di tesoreria;

• dello sviluppo dei piani finanziari di breve, medio e lungo termine;

• della valutazione degli investimenti etc.

Lo strumento finanziario più importante è forse il budget di tesoreria il cui scopo è quello di elaborare e mantenere aggiornato il prospetto dei flussi di cassa (cash flow) con una capacità di aggiornamento che può essere giornaliero o settimanale e con una componente previsionale che prenda in esame un periodo di tre o quattro mesi.

Attraverso la gestione del cash flow si ottimizza la movimentazione dei conti bancari mantenuti presso i diversi istituti di credito con cui si ha un rapporto, mediante l’assegnazione dei pagamenti e la canalizzazione degli incassi e la gestione delle ricevute bancarie.

Vengono anche definiti i criteri di affidamento della clientela (fido concesso) seguendone lo sviluppo delle posizioni debitorie fino al controllo dell’esazione. Con riferimento agli investimenti, attraverso la tesoreria si definiscono anche i piani di rientro sia attivi sia passivi, si decide sulle operazioni di sconto e di anticipazione e su tutte le operazioni di finanziamento a breve.

Un buon piano finanziario previsionale parte da una corretta conoscenza e consapevolezza della posizione economica. Quando i parametri economici sono errati o approssimativi è possibile costruire un budget di tesoreria poco rispondente alla situazione reale.

Se quindi, con le ricevute bancarie si fanno “coriandoli”, malafede, malcostume e furbizia a parte, significa che le fonti di finanziamento sono inadeguate per una serie di ragioni che devono essere determinate al fine di porvi velocemente rimedio. Sicuramente serve saper valutare correttamente la criticità del cash flow in funzione dei rischi potenziali, andamento dei cambi, insolvenze, ritardi burocratici nell’ottenimento di finanziamenti o affidamenti.

Qui entra in gioco la capacità di disporre di adeguati strumenti di pianificazione finanziaria e quindi la capacità di valutare il fabbisogno di capitale così come dovrebbe comparire dai diversi budget economici, spesso ripartiti per settore o area di attività, che devono essere coerenti con i termini di pagamento imposti ai clienti e subiti dai fornitori e con la politica delle scorte di magazzino.

Ma perché gestire questa complessa mole di dati che presuppone anche una serie di processi amministrativi, contabili e organizzativi?

Perché l’affidabilità finanziaria è un valore incontrovertibile e Basilea 2 insegna.

Essere sulla lista dei cattivi non genera solo una cattiva immagine ma anche costi: crescono gli oneri di quando si va ad “acquistare denaro” e la criticità si può spingere sino all’impossibilità di arrivare alle fonti di finanziamento.

Sono finiti i tempi in cui, uno dei tanti guru che affollano il mercato, sosteneva e consigliava che, nei periodi di difficoltà, la prima cosa da fare era far saltare i pagamenti ai fornitori.Il rischio serio, senza supporti che diano competenze della situazione finanziaria, è quello di trovarsi “finanziariamente “ bloccati ed impossibilitati a procedere, senza alcuna via d’uscita se non quella di portare i libri in tribunale.

L'ALTRA FINANZA

Sempre più la gestione dei dati di settore e di alcuni parametri di riferimento fa sì che il calcolo deduttivo e presuntivo del reddito aziendale dipenda da tutta una serie di valori aziendali di partenza da cui estrarre tutte le informazioni. Sembra che ormai il gioco/calcolo sia diventato semplice e persino affidabile e rispondente alla realtà.

Questo significa che per comprendere il reale volume d’affari di un’azienda basta incrociare una serie di informazioni e si arriva facilmente a una spiegazione vicina, molto vicina alla realtà.

Partendo dai dati medi di settore e da alcune informazioni inconfutabili si giunge alla determinazione di una serie di valori che fungono da base per il modello di calcolo che ricostruirà la vera (verosimile a come dovrebbe essere) situazione economico finanziaria dell’impresa. Di norma, il valore desunto dal modello determina il reddito presunto che diventa poi quello reale e su cui vengono calcolate tasse e sanzioni.

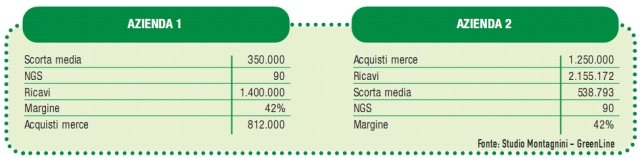

Nella tabella 1 abbiamo esemplificato due situazioni che evidenziano questo fenomeno.

Nel caso dell’azienda 1, considerando una scorta media di 350.000 e partendo dal presupposto che il magazzino debba ruotare almeno quattro volte l’anno, si perviene ai numeri esposti. I ricavi devono oscillare in un intorno di 1,4 milioni di euro e gli acquisti di merce, considerando il margine medio di settore devono essere vicini agli 800.000. Ma poniamoci una domanda: se a parità di altri valori, gli acquisti documentati sono stati pari a 950.000 che cosa succede?

Nel caso 2, partendo da un valore degli acquisti, registrato contabilmente, si arriva al calcolo dei successivi valori.

Ma anche in questo caso qualora i ricavi denunciati oscillassero su valori vicini a 1,8 milioni di euro che cosa accadrebbe?

SALTARE IL FOSSO

Per rispondere alle domande dobbiamo provare a saltare il fossato, cambiare prospettiva e metterci dalla parte di chi esegue l’indagine e quindi provare a rispondere ai quesiti precedenti con altre domande. Iniziamo dal caso 1.

Perché se nella media di mercato il margine è pari al 42% circa, l’azienda lavora con un margine a valore di 450.000 euro (1.400.000 di ricavi meno 950.000 di acquisti) pari a circa il 32%. Chi fa l’indagine deve chiedersi, qualora il magazzino sia rimasto invariato, come mai un’azienda sia così tanto più efficiente delle medie di settore lavorando con un margine sensibilmente più basso. L’alternativa potrebbe invece far supporre che abbia acquistato di più per incrementare il magazzino: ma perché un’azienda impegna liquidità nello stock di merce? Specula sulle materie prime, denota imperizia o vende sottobanco? Se non si riesce a dimostrare il perché si evidenzia una potenziale evasione.

Nel caso dell’azienda 2 la situazione, pur partendo dagli acquisti di merce è analoga. Se il margine medio di settore è del 42% con acquisti pari a euro 1.250.000 si dovrebbero raggiungere ricavi pari a circa 2,92 milioni di euro e non fermarsi a 2,15 milioni, cifra non congrua. Si vende forse senza fattura, ricevute e simili? Quello che si vuole dimostrare è che i valori sono tutti mutuamente legati fra loro e quindi serve una coerenza generale che evidenzi e dimostri la congruità dei valori in gioco. Viceversa si evidenziano situazioni che vanno a prospettare una condizione poco trasparente e orientata a fenomeni evasivi.

Nel caso in cui chi controlla evidenzi valori non congrui, diventa difficile giustificare di non avere in mano la situazione e pertanto la mancanza di consapevolezza non può essere un alibi e neppure è possibile dimostrare di non avere le competenze per comprendere, nel dettaglio, i fenomeni economici e finanziari che governano l’azienda.

È bene sottolineare che i valori di cui si è discusso “sporcano” anche il budget di tesoreria e tutti gli indici finanziari che di norma misurano con quale efficienza l’azienda opera nel mercato e che rappresentano anche gli indicatori attraverso cui terzi soggetti, banche e fornitori in primis, misurano l’affidabilità dell’impresa.

Serve fare attenzione a questi fenomeni e ogni impresa dovrebbe, al più presto, giungere all’allineamento di tutti i parametri, si deve disporre di modelli, anche semplici, che diano il polso della reale situazione sia economica sia finanziaria.

Concludendo desidero sottolineare che la liquidità per l’azienda è ossigeno mentre i ricavi sono il cibo. Si può stare qualche giorno senza mangiare ma senza respirare si resiste solo qualche minuto.

Approfondisci

Il retail nella rete: tra multicanalità e showrooming quali azioni adottare?

Il retail nella rete: tra multicanalità e showrooming quali azioni adottare?NEWS | 15/01/2013

APICOLTURA CASENTINESE

APICOLTURA CASENTINESEUn biologico dolce come il miele

PRODOTTI | 06/02/2012

Sgaravatti Trend apre un labo-shop

Sgaravatti Trend apre un labo-shopNUOVE APERTURE | 11/12/2011

Facco sponsorizza il Premio Carlo Porta

Facco sponsorizza il Premio Carlo PortaNEWS | 17/11/2011

Cavo bloccato, in tre mosse

Cavo bloccato, in tre mossePRODOTTI | 12/09/2011