Marketing » Basilea 2: il rating diventa esecutivo

Basilea 2: il rating diventa esecutivo

20 June 2009

20 June 2009

|  |  |

Tag:

Valutando diversi bilanci di attività distributive emerge, negli ultimi anni, una più onerosa gestione finanziaria ed un indebitamento di breve e medio periodo crescente. L'esposizione verso le banche di molte aziende non dipende solo da investimenti ma anche da perdite gestionali che sono state finanziate alla stessa stregua di investimenti.

Tutto bene, quasi bene, se chi ha agito in questa direzione, da non consigliare, dispone di tutti i requisiti altrimenti potrebbero sorgere dei problemi di non facile soluzione.

Testualmente, riprendendo la definizione canonica, il trattato di Basilea 2 è: "il nuovo accordo internazionale sui requisiti patrimoniali delle banche. In base ad esso le banche dei paesi aderenti dovranno accantonare quote di capitale proporzionali al rischio derivante dai vari rapporti di credito assunti, valutato attraverso lo strumento del rating." Se le banche prestano soldi a clienti rischiosi dovranno, a garanzia, accantonare più denaro, con costi crescenti che saranno girati al cliente stesso.

I contenuti dell'accordo si sviluppano in realtà su tre punti:

- verifica della congruità dei requisiti patrimoniali minimi;

- applicazione su larga scala dei contenuti del trattato sotto il controllo delle Banche Centrali;

- garanzie si applicazione della disciplina estesa all'intero mercato in forma trasparente.

Ma quello che conta è che le banche concederanno "sostegno" finanziario alle imprese in base a precisi criteri di valutazione correlati alla solvibilità dell'azienda stessa calcolata in base ad omogenei e rigidi criteri di misurazione. La gestione finanziaria e l'accesso ai finanziamenti esterni rappresenta spesso, per le piccole e medie imprese, un'area critica. Le garanzie per finanziare gli investimenti sono spesso legate alla figura dell'imprenditore e non tanto al business in quanto tale. Dovrà far fede invece il solo patrimonio aziendale e la casa della nonna, in nessun caso, potrà essere data in garanzia. L'azienda che non dispone dei titoli, delle condizioni patrimoniali, per poter soddisfare tutte le sue esigenze di finanziamento non potrà più disporre delle garanzie personali dell'imprenditore. Lo strumento di valutazione dovrebbe, per tutti quanti, (ci auguriamo), essere il solo bilancio, che però, in diverse situazioni, presenta situazioni non allineate alle esigenze di Basilea 2 e difficilmente risolvibili nel breve periodo.

Un bilancio a posto significa che si è lavorato con coscienza, negli scorsi anni, all'adeguamento dei parametri.

Se quindi il bilancio, fino a poco tempo fa, veniva esautorato della sua funzione principale di strumento per misurare le performance aziendali e l'imprenditore poteva ottenere ottiene finanziamenti fornendo garanzie personali e mettendo in campo una conoscenza diretta con il management dell'azienda di credito, fra qualche mese questo non potrà più essere fatto.

Va peraltro evidenziato positivamente il fatto che probabilmente si mette in pensione un sistema arcaico e per niente oggettivo che creava disparità ed avvantaggiava, anche immeritatamente, alcune figure senza peraltro premiare l'abilità e le competenze imprenditoriali.

In pratica, quello che succederà, sta nel fatto che ci sarà una maggiore aderenza e correlazione fra il rischio connesso al finanziamento ed il fabbisogno di capitale.

Questo implica che necessariamente il prezzo di un finanziamento o di un investimento divengano maggiormente sensibili al rischio implicitamente contenuto, più l'affidamento di denaro, ad un'impresa presenta aspetti di rischio più l'accesso al finanziamento sarà oneroso e persino limitato quantitativamente.

Le regole sino ad oggi applicate saranno riviste e chi dispone, per lavorare, di un certo ammontare di capitale delle banche potrebbe trovarsi, dall'oggi al domani, con repentine richieste di rientro, con fidi ridotti e con condizioni di costo del denaro sensibilmente peggiori.

Le banche hanno già fatto delle valutazioni e pare che il numero di PMI che non siano in linea con i parametri di Basilea 2 oscilli in un intervallo che va dal 15 al 25% con punte anche più alte in alcuni comparti.

Affinché un'azienda sia pronta a sostenere l'esame del rating bancario è opportuno predisporre un'approfondita analisi economico/patrimoniale al fine di verificare le aree che necessitano di correttivi per affrontare al meglio la successiva analisi di fido bancario.

In particolare occorre prestare attenzione a:

- l'analisi economico-patrimoniale:considerato che troppo spesso i bilanci delle PMI sono influenzati da politiche di bilancio tese ad ottimizzare la pressione fiscale più che a valutare le reali potenzialità aziendali;

- l'analisi finanziaria: valutazione dell'indebitamento (rapporto debiti a breve/debiti a scadenza mediolunga); del rapporto indebitamento/mezzi propri; del rapporto affidamenti/utilizzi.

Le aziende, le PMI in particolare, devono quindi imparare a operare una pianificazione finanziaria tesa a fornire adeguate coperture finanziarie al fine di evitare situazioni di tensione relativamente alla liquidità aziendale e con l'occasione migliorare la quantità, la qualità e la tempestività delle informazioni fornite all'esterno. Le scelte aziendali, soprattutto per le aziende in crescita, dovranno porre attenzione oltre che alle variabili fiscali anche a quelle finanziarie; ad esempio l'utilizzo di un mutuo bancario o l'acquisto in leasing ha differente impatto sulla struttura patrimoniale dell'azienda.

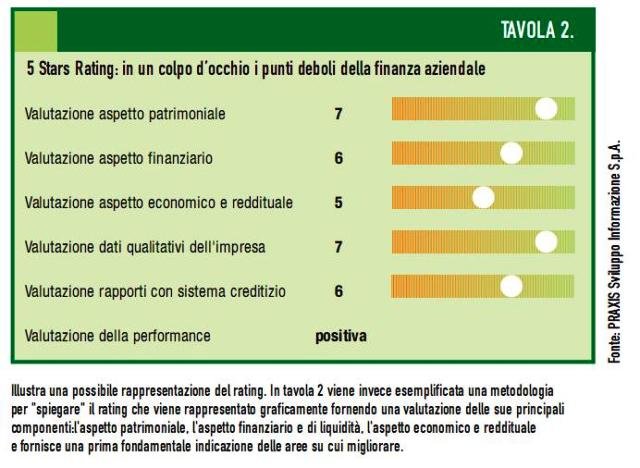

Lo strumento adottato dalla banche per valutare il livello di rischio è il rating che misura strutturalmente la rischiosità dell'impresa e che quindi determina la dimensione ed il costo del credito bancario.

“Rating” significa semplicemente “valutazione”: valutazione dell'impresa e della sua attitudine a generare nel tempo le risorse necessarie al pagamento dei debiti contratti per l'acquisizione dei fattori produttivi. Misura in sostanza la capacità di rientro nei tempi previsti degli investimenti effettuati. La scala ordinale utilizzata è suddivisa in 11 classi (di merito creditizio, dal punto di vista di chi fa credito all'impresa). Un rating di tipo "A" o superiore implica una valutazione di ottima solvibilità, mentre un rating di tipo "CC" o inferiore implica una valutazione di elevata probabilità di insolvenza.

Man mano che queste nuove disposizioni saranno integralmente recepite le regole che strutturano il legame fra rating dell'azienda e costo del finanziamento (pricing) saranno più solide ma anche più trasparenti e rientreranno nei canoni della normalità.

Questo non evita che si generi un effetto di carattere restrittivo nei confronti delle imprese, in particolare le PMI, in quanto già oggi beneficiano di una minore qualità creditizia e che in proiezione vedrebbero peggiorare le condizioni loro praticate con un effetto di compressione della loro capacità di indebitamento e di revisione delle opportunità di indebitamento.

In pratica, secondo una consistente parte degli osservatori, gli istituti di credito sarebbero orientati a ridurre il credito destinato alle PMI e ad aumentare al contempo i tassi di interesse.

Comunque sia così di dovrà operare. Per questo motivo le piccole e medie imprese avrebbero dovuto, già da tempo, prepararsi all'evento prendendo in considerazione il ruolo della finanza da sempre sottovalutato. Qualche anno fa avrebbe dovuto prendere forma, una fase di autovalutazione utile a definire le aree di intervento focalizzandosi poi sul bilancio con l'obiettivo principale di migliorare il proprio rating.

Diverse le azioni all'ordine del giorno:

- individuare le dinamiche finanziarie del passato e del futuro per definire la propria solvibilità;

- prendere in esame l'impatto sulla redditività aziendale dei vari progetti;

- definire bilanci preventivi anche con scadenze più ristrette rispetto all'anno e realizzare un sistema di reporting per rendere conto alle banche della situazione aziendale.

Ma ormai dovrebbe essere tutto fatto. Fra qualche mese arriveranno le pagelle.

Approfondisci

GREEN DATE: l'evento più importante di settembre con John Stanley e Paolo Montagnini a Flormart

GREEN DATE: l'evento più importante di settembre con John Stanley e Paolo Montagnini a FlormartNEWS | 09/09/2009

La Corporate Identity del retailer

La Corporate Identity del retailerMARKETING | 22/06/2009

Qualcosa sta cambiando

Qualcosa sta cambiandoMARKETING | 05/05/2009

Alla ricerca della seduzione

Alla ricerca della seduzioneMARKETING | 26/01/2009

Ma serve diversificare?

Ma serve diversificare?MARKETING | 07/11/2008