Analisi » Le vendite nella GD brico francese: l'analisi di tutti i singoli comparti

Le vendite nella GD brico francese: l'analisi di tutti i singoli comparti

07 May 2025

07 May 2025

a.jpg)

|  |  |  | .jpg) |

Tag:

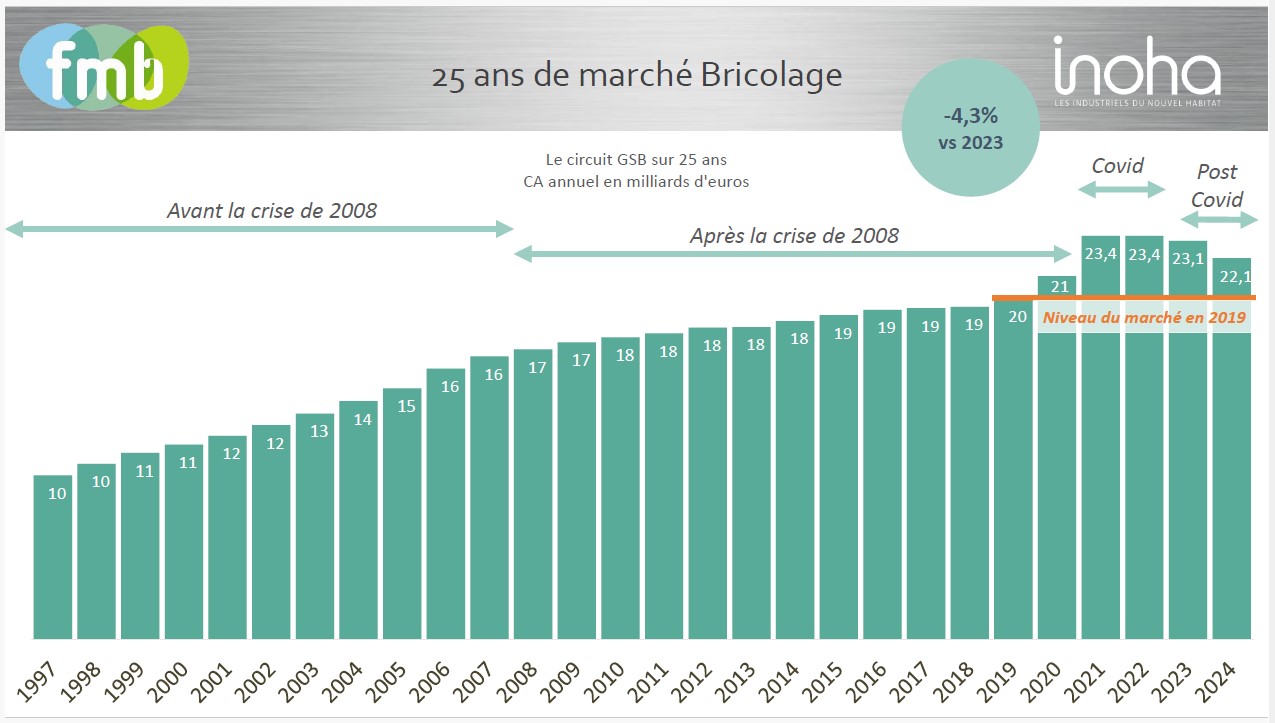

Dopo un 2023 di assestamento post-pandemico, il mercato del fai da te in Francia vede un calo di valore del 4,3% nel 2024, attestandosi su un fatturato di 22,1 miliardi di euro nei negozi di grande distribuzione brico.

Nonostante questa frenata, il settore mantiene una crescita strutturale rispetto al 2019. Analizziamo i risultati dello studio condotto da FMB(distributori) e da INOHA(fornitori).

Gli attori principali del mercato

Il mercato se lo contendono i 4 principali gruppi, che si spartiscono il 97,5% del totale: Adeo (50%), Kingfisher (25%), Les Mousquetaires (14,5%) e Mr Bricolage (8%).

Tra le singole insegne, si registra la leadership incontrastata di Leroy Merlin (Adeo) che con quasi 9 miliardi di fatturato copre il 40% circa del mercato.

In un clima economico non proprio roseo, le catene dedicate alla casa mostrano comunque un atteggiamento proattivo, lanciando nuovi servizi (supporto nella realizzazione di progetti, soprattutto per la riqualificazione energetica, introduzione del noleggio, ecc.). Le loro iniziative, inoltre, sostengono alcuni segmenti di mercato, come il fotovoltaico (+35%) e l'isolamento.

Tuttavia, diversi fattori contribuiscono a minare il morale delle famiglie e spiegano la tendenza al ribasso delle vendite: la continua diminuzione delle compravendite nel mercato immobiliare esistente (-9%), l'aumento dei tassi di interesse, l'incertezza economica e politica, l'impatto generale dell'inflazione sui consumi, senza dimenticare un meteo decisamente sfavorevole.

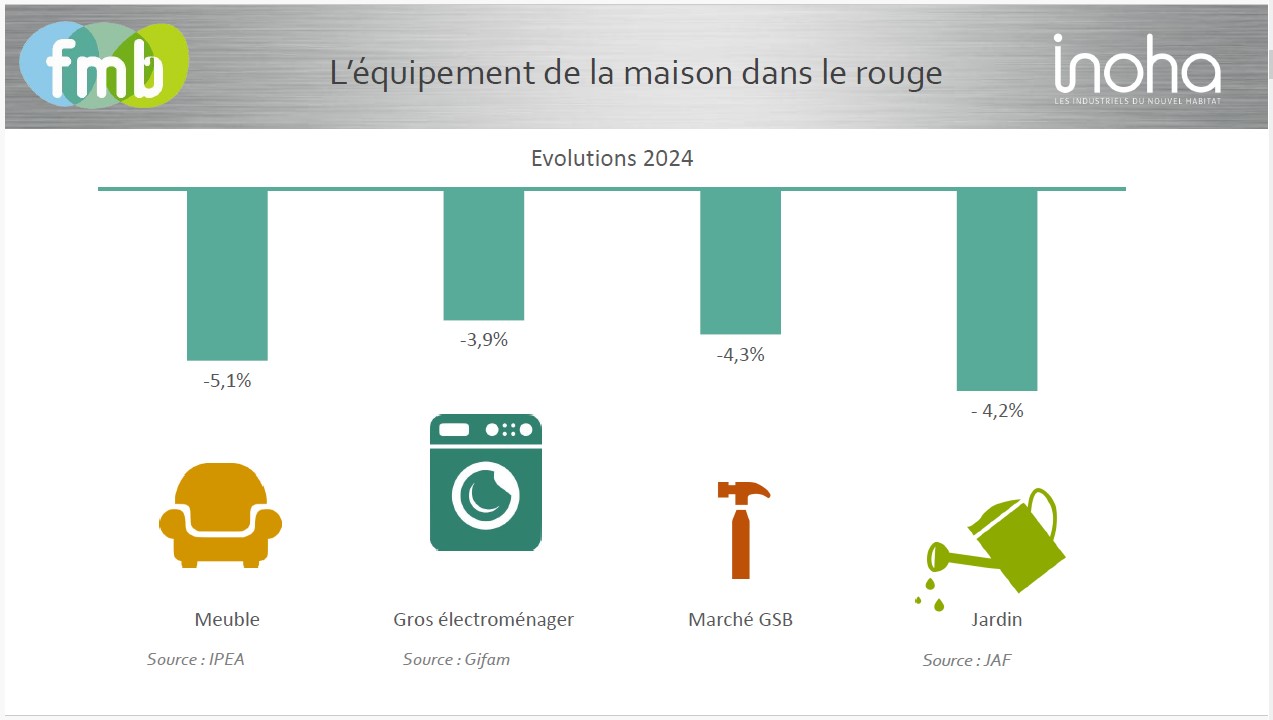

Si nota così che il pubblico concentra i propri acquisti più su interventi di manutenzione e riparazione (+9% per pitture e intonaci interni), mentre i progetti più onerosi, legati al miglioramento della casa e i lavori di maggiore entità, vengono rimandati o ridimensionati (-5,1% per i reparti idraulica, bagno e cucina).

Il settore resta un punto di riferimento solido

"Nonostante una certa cautela da parte dei consumatori in un contesto economico incerto, la cura della propria abitazione rimane una priorità per i francesi. Questo vale sia in un'ottica di investimento patrimoniale, sia per il benessere quotidiano tra le proprie mura domestiche. In altre parole, prendersi cura del proprio spazio vitale immediato resta un valore sicuro", sottolinea Juliette Lauzac, responsabile studi per FMB e INOHA.

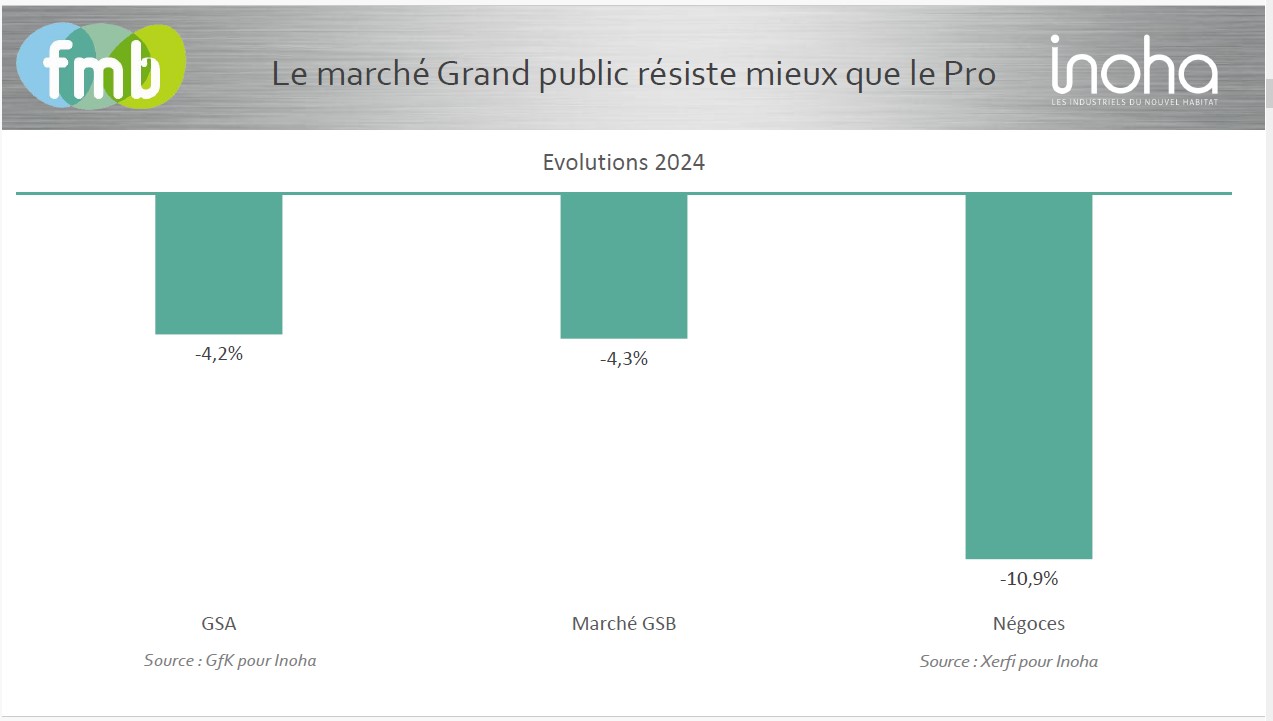

Con quattro grandi gruppi che si spartiscono il 97,5% del mercato, le reti di negozi per la casa rimangono il punto di riferimento per trovare consigli qualificati per ogni tipo di progetto. I loro siti di e-commerce, inoltre, sono una risorsa fondamentale per gli acquisti online. La quota di vendite online delle grandi superfici continua a crescere, passando dal 5,4% del loro fatturato nel 2023 al 5,6% nel 2024.

"Nonostante il calo dei risultati del nostro settore, legato a un contesto politico-economico instabile, il mercato del bricolage continua a dimostrare una notevole capacità di ripresa. Oltre a offrire prodotti di qualità per tutte le esigenze della casa, la nostra attività si fonda sulla formazione e sull'impegno dei nostri collaboratori, pronti a fornire consulenza qualificata e servizi personalizzati in tutti i nostri negozi. Il nostro settore rimane un protagonista importante nella riqualificazione degli immobili, un valore rifugio per i francesi, e gioca un ruolo chiave nella transizione energetica delle abitazioni. La collaborazione costruttiva con i nostri partner industriali, come INOHA, è altrettanto cruciale per continuare a supportare i francesi nel miglioramento delle loro case", afferma Caroline Hupin, delegata generale della FMB.

"Il 2024 è stato un anno particolarmente difficile per l'intera filiera del bricolage in Francia. Nonostante il forte legame dei francesi con la propria casa, come dimostra l'88% che dichiara 'è il posto dove mi sento meglio' (studio Sociovision 2024), il nostro settore sta vivendo un netto rallentamento. I costi di produzione dei nostri prodotti continuano ad aumentare, mentre i volumi di vendita diminuiscono, mettendo sotto pressione le nostre aziende. Le normative sempre più stringenti rendono difficile l'adattamento per i nostri associati. È fondamentale che le aziende produttrici ritrovino margini sufficienti per investire nei propri impianti e innovare i propri prodotti. Queste leve sono essenziali per garantire la sopravvivenza e la crescita del nostro settore", dichiara Jean-Luc Guéry, Presidente di INOHA.

I singoli reparti nel dettaglio

Il rallentamento si fa sentire in quasi tutti i reparti nel 2024, ma la maggior parte di essi rimane comunque in crescita rispetto al 2019.

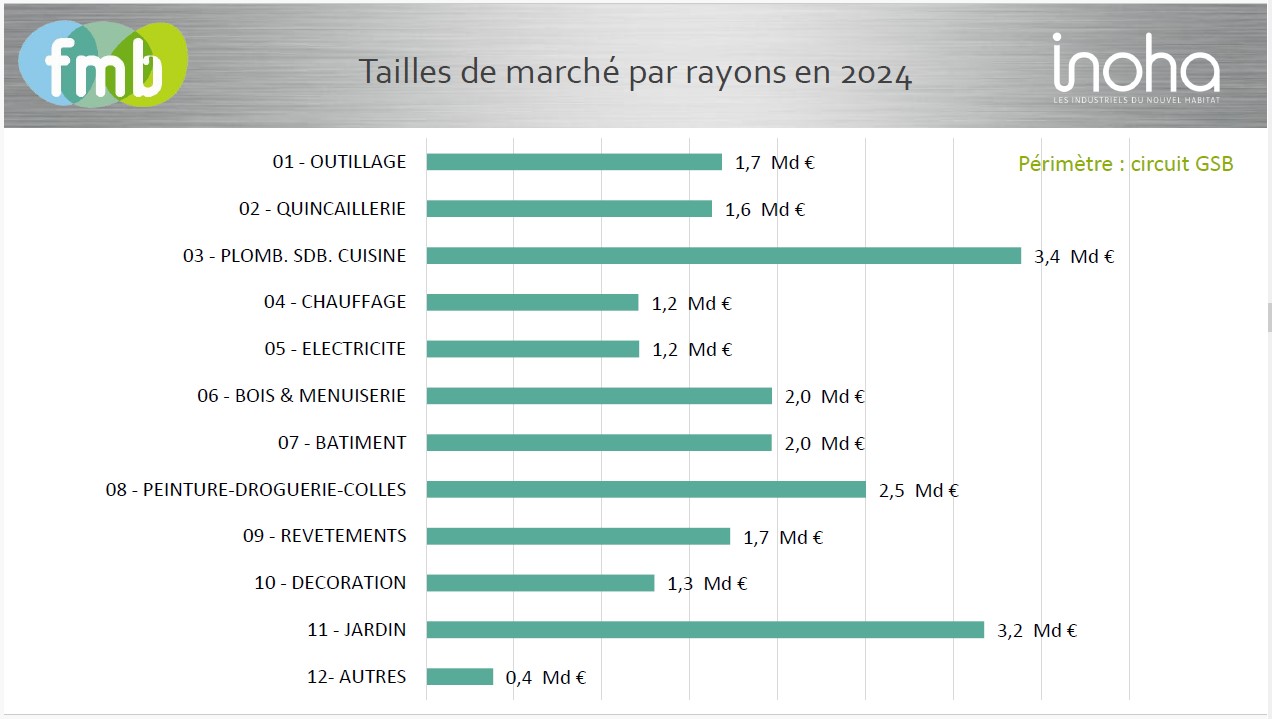

Il reparto Utensileria, dopo il boom di vendite del 2021, segna un calo del 2%. Le categorie Utensileria a mano ed Elettroutensili (che insieme rappresentano il 61% del fatturato) sono in diminuzione (rispettivamente -5% e -6%). Le macchine e la grande utensileria mostrano un andamento variabile negli ultimi anni, ma nel 2024 tornano a crescere (+10%) dopo un calo del 7,3% nel 2023. A trainare questa categoria sono soprattutto le vendite di idropulitrici, in forte aumento (+29%).

Il reparto Idraulica-Bagno-Cucina registra un calo significativo nel 2024 (-5,1%), ma resta il terzo reparto con la maggiore crescita dal 2019 (+16%). All'interno di questo reparto, la parte idraulica, molto tecnica, tiene bene, mentre i settori bagno e cucina, che spesso implicano progetti più complessi, sono più colpiti.

Il reparto Riscaldamento è in calo per il secondo anno consecutivo (-6,2%). Sensibili alle questioni ambientali ed economiche, i francesi hanno investito molto in apparecchi a basso consumo energetico. Solo la categoria climatizzazione e ventilazione mostra una leggera crescita (+2%). Il riscaldamento elettrico perde il 7%, ma i radiatori elettrici portatili registrano un aumento del +10%. Anche i riscaldamenti supplementari crescono del 15%. Se i combustibili calano del 10%, il valore del mercato è comunque superiore del 40% rispetto al 2019.

Il reparto Elettricità (in calo del -4,2%) risente del calo delle vendite di guaine e cavi (-5%), interruttori e prese (-4%) e materiale per la distribuzione elettrica (-6%). La domotica si mantiene meglio, soprattutto grazie alle motorizzazioni che sono in equilibrio (2%). Il mercato del fotovoltaico è in crescita del 35% nel 2024. In un contesto di aumento dei prezzi dell'energia, le GSB sono in prima linea e rappresentano una garanzia di fiducia per offrire al pubblico nuove soluzioni tecniche per l'autonomia energetica.

Il reparto Legno e Falegnameria, in calo del 7,2%, è in parte una conseguenza della diminuzione delle compravendite nel mercato immobiliare esistente. La sostituzione degli infissi (ad esempio, per passare dal vetro singolo al doppio vetro) è infatti uno dei primi interventi in caso di ristrutturazione di un vecchio immobile. I prodotti da lavorare (come pannelli e tavole, -3%, e listelli e modanature, -1%) tengono meglio perché spesso legati a piccoli progetti. Sono anche le categorie di prodotti che sono cresciute di più rispetto al 2019: rispettivamente del +29% e del +38%.

Protagonista della crescita durante il periodo post-COVID, il reparto Edilizia registra un calo del -6,4% nel 2024, legato alla diminuzione dei progetti avviati nel 2020-2021. Tuttavia, questo reparto ha guadagnato il 23% rispetto al 2019. Ad esempio, le polveri e gli aggregati sono quasi in equilibrio, con sottocategorie in crescita come gli intonaci per facciate (+14%). La categoria Tramezzi e isolamento (che rappresenta il 41% del fatturato del reparto) perde il 9% a causa del calo delle transazioni nel mercato immobiliare esistente, ma anche perché molti lavori sono stati eseguiti negli anni precedenti grazie a incentivi massicci per l'isolamento degli edifici energivori.

Dopo anni 2022 e 2023 piuttosto statici, il reparto Vernici/Colle si mantiene meglio nel 2024 a -0,2%. Le pitture e gli intonaci interni (+9%) rappresentano il 37% del valore del reparto, con un fatturato di quasi un miliardo di euro. Da notare la forte crescita delle vendite di prodotti per il trattamento di muri e tetti (+47%).

Il reparto Rivestimenti, che include pavimenti, muri (esclusa la carta da parati) e colle per rivestimenti, è quello che registra il calo maggiore (-7,9%). Questo reparto è direttamente influenzato dalla diminuzione dei progetti da realizzare, principalmente a causa del calo delle vendite nel mercato immobiliare esistente. Se da un lato le piastrelle da rivestimento murale subiscono un forte calo (-13%), dall'altro l'arrivo dei pannelli murali per il bagno offre ai consumatori un'alternativa interessante (+1%).

Il reparto Decorazione (-5,2%), in calo dal 2019 nelle GSB, risente fortemente della concorrenza di altri canali di distribuzione (stockisti, negozi low cost, negozi di arredamento…), della riduzione delle superfici abitative in città legata all'aumento degli affitti, della moda del minimalismo e della tendenza all'acquisto responsabile. L'andamento di questo reparto è anche fortemente legato alla categoria Illuminazione, che pesa il 52% del fatturato e che cala del -4%.

Per quanto riguarda il reparto Giardino (-4,7%), molto sensibile alle condizioni meteorologiche, si registra un calo delle categorie Arredamento da esterno (-8%), Irrigazione (-15%) e Tempo libero all'aria aperta (-12%), penalizzate dal maltempo estivo. Il fatturato della sottocategoria Piscine cala così del 23%. Al contrario, l'utensileria motorizzata (+10%) ha beneficiato della forte crescita della vegetazione dovuta alle intemperie: è stato necessario tagliare l'erba, potare e decespugliare più del solito, il che ha favorito l'acquisto di attrezzature. I tagliasiepi sono così aumentati del 18%, i decespugliatori e i tagliabordi del 12% e i tosaerba elettrici (inclusi i robot tosaerba) del 16%.

Approfondisci

Il mercato del diy francese stabile nel 2013

Il mercato del diy francese stabile nel 2013ANALISI | 17/07/2014

(1)c.jpg) Fiera della ferramenta di Taiwan: tutte le info per i buyer italiani

Fiera della ferramenta di Taiwan: tutte le info per i buyer italianiNEWS | 22/07/2026

Expo Diy di Bucarest: successo per la quinta edizione

Expo Diy di Bucarest: successo per la quinta edizioneNEWS | 10/07/2026

Spagna: il valore del settore ferramenta/DIY secondo i fornitori

Spagna: il valore del settore ferramenta/DIY secondo i fornitoriANALISI | 09/07/2026

Germania, Austria e Svizzera: il valore e i trend del mercato DIY

Germania, Austria e Svizzera: il valore e i trend del mercato DIYANALISI | 04/06/2026