Analisi » Quanti sono i punti vendita brico e garden in Italia?

Quanti sono i punti vendita brico e garden in Italia?

28 February 2019

28 February 2019

(1)a.jpg)

.jpg) | .jpg) | .jpg) | .png) | .jpg) | .jpg) | .jpg) | .jpg) | .jpg) | (1).jpg) | (1).jpg) |

Tag:

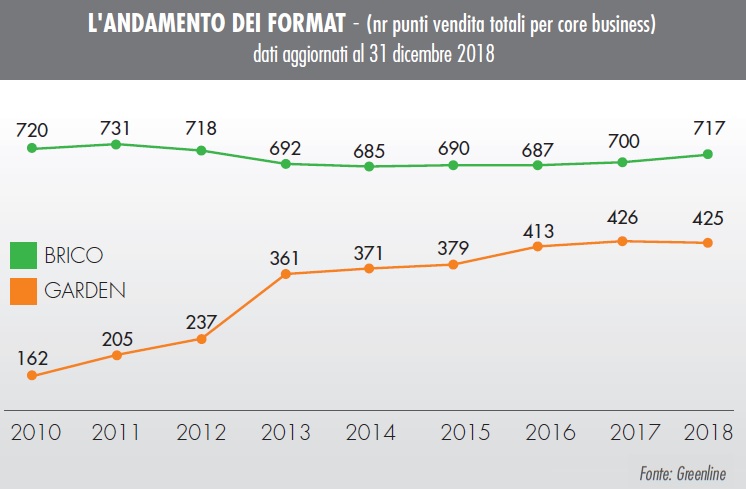

Nel 2018 il network dei negozi legati alle catene specializzate nel bricolage e nel giardinaggio è leggermente aumentato, dopo un 2017 stabile. In particolare sono aumentate le metrature espositive: è quanto emerge dal monitoraggio GDS brico-garden che pubblichiamo due volte l'anno sui nostri magazine Ferramenta&Casalinghi e GreenLine.

Nel 2018 è cresciuta la rete del commercio specializzato

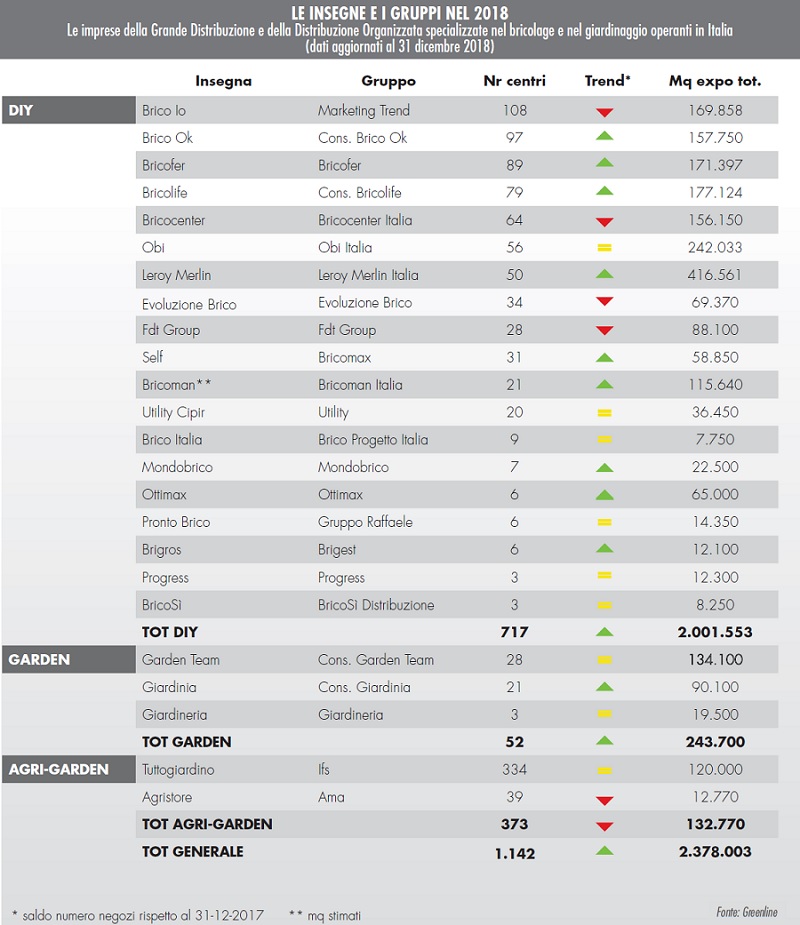

Come era già successo nel 2017, anche nel 2018 la rete di punti vendita dei gruppi distributivi specializzati nel brico-garden ha dimostrato una maggiore dinamicità nel secondo semestre. Mentre nei primi sei mesi dello scorso anno il tasso di crescita era fermo al +0,2%, il 2018 ha infatti chiuso con un +1,4% dei punti vendita e un +2,1% delle metrature, pari a 1.142 negozi e 2,378 milioni di mq. Tassi di crescita apparentemente limitati, ma è interessante rilevare come nel lungo periodo, rispetto cioè a 10 anni fa (nel 2008, anno di inizio della crisi finanziaria), i negozi siano aumentati del 41% (+332 nuove aperture) e le metrature del 33,7%.

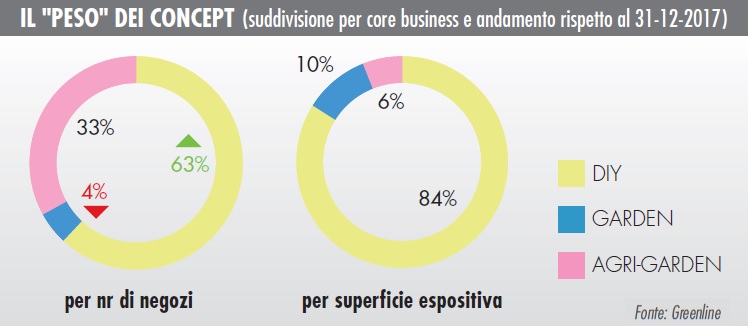

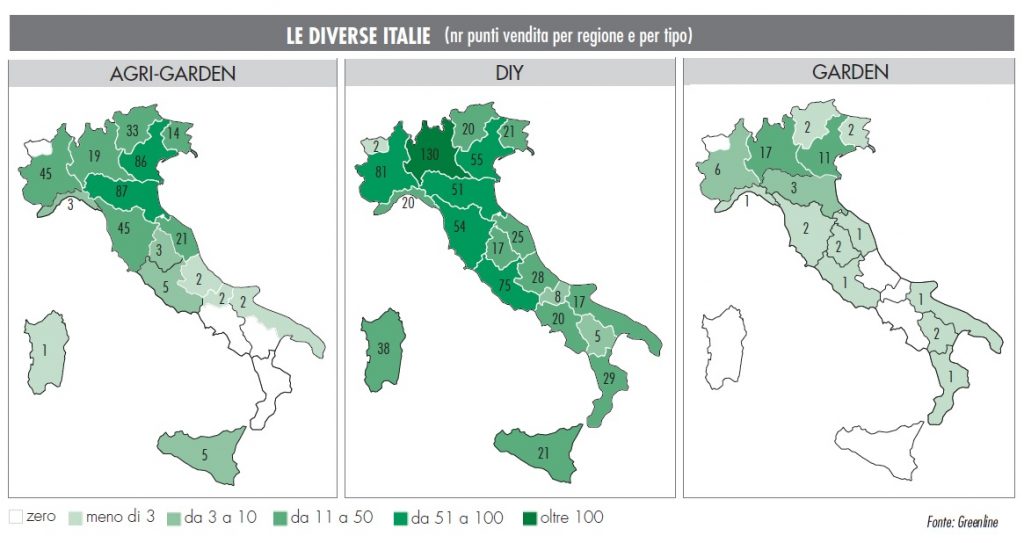

La gran parte di questo “universo” è rappresentata dai centri bricolage, che costituiscono il 63% dei punti vendita (era il 62% nel 2017) e l’84% delle superfici espositive. Diminuisce invece l’importanza dei garden center, che scendono al 4% dei negozi (erano il 5% nel 2017) e al 10% delle metrature.

La geografia del commercio organizzato nel 2018

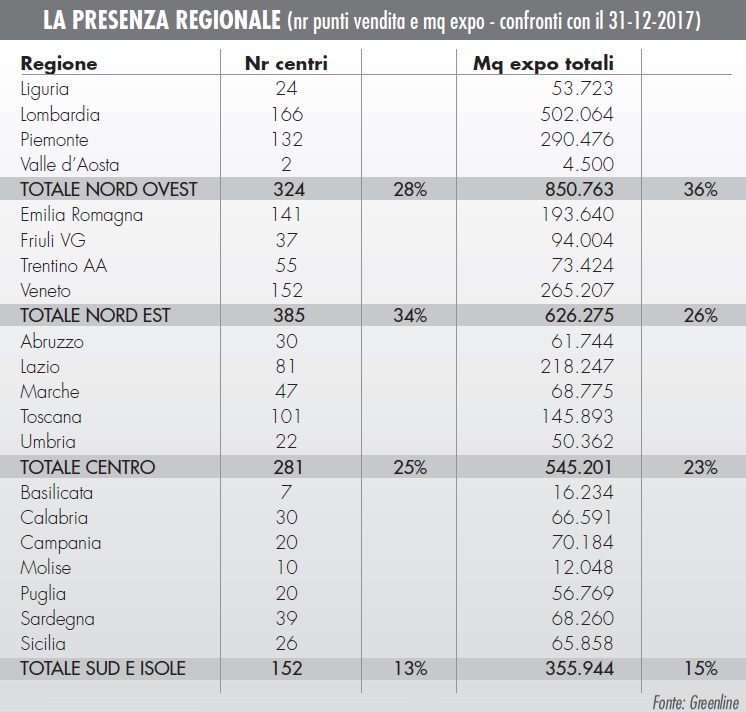

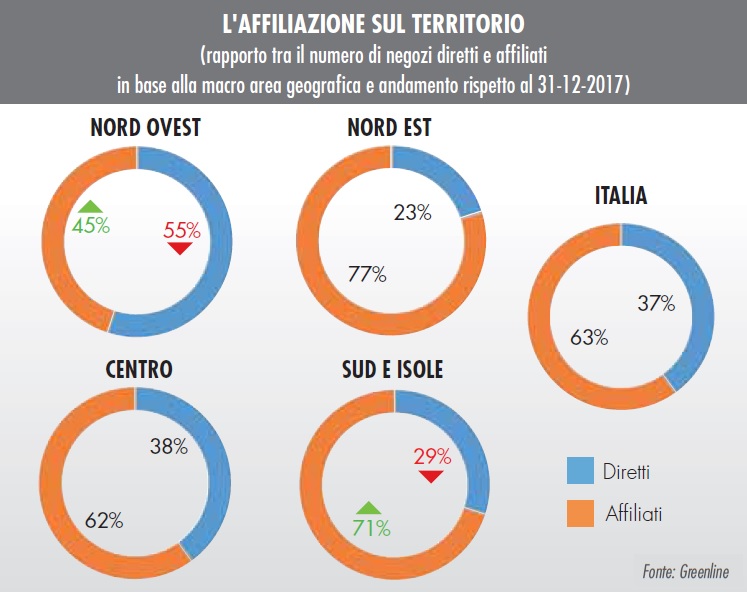

Rispetto al 2017, l’area con il maggior tasso di crescita del 2018 è stata quella del nord est, salita al 34% dei negozi totali (erano il 33% nel 2017) e al 26% delle metrature, a discapito del nord ovest che oggi ospita il 28% dei punti vendita (un anno prima erano il 29%) e il 36% delle superfici.

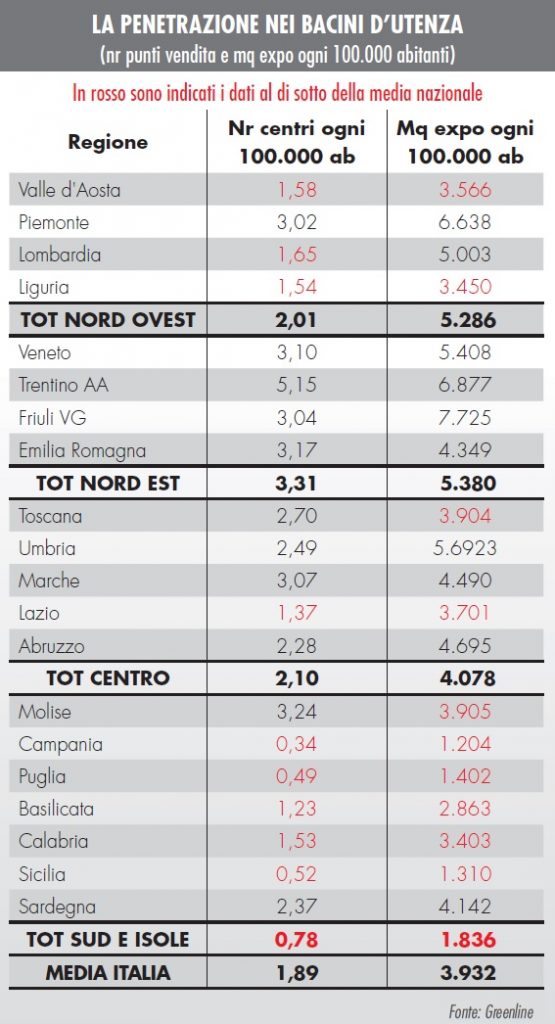

Poiché le varie aree hanno popolazioni differenti, per poter fare dei paragoni è opportuno analizzare il numero di abitanti in rapporto ai punti vendita. Possiamo così evidenziare come nel 2018 ci siano in Italia 3.932 mq espositivi ogni 100.000 abitanti, con una crescita del 3,1% rispetto ai 3.814 mq del 2017.

Nel nord est c’è stato l’aumento maggiore (+9,5% con 5.380 mq ogni 100.000 abitanti) seguito dal centro (+7,2%, 4.078 mq). Risulta invece in calo il nord ovest, con 5.286 mq nel 2018 contro i 5.443 mq del 2017 (-2,9%). Le regioni con la maggiore penetrazione sono, nell’ordine, il Friuli (7.725 mq ogni 100.000 abitanti, quasi il doppio della media nazionale), il Trentino (6.877 mq) e il Piemonte (6.638 mq). Fanalini di coda sono la Campania (1.204 mq ogni 100.000 abitanti), la Sicilia (1.310 mq) e la Puglia (1.402 mq), tutte al di sotto della metà rispetto alla media nazionale.

Nella classifica delle città, Roma si conferma al primo posto con 47 negozi, affiancata da Treviso e davanti a Torino (40 store) e Milano (37). Entra nella top ten Verona al posto di Vicenza. Analizzando invece le metrature, Milano, Roma e Torino sono saldamente ai primi posti con oltre 100.000 mq. Buona performance di Vicenza e Brescia che superano Varese, passata dal 4° al 6° posto. Bene Udine che guadagna 1 posizione, male Napoli che ne perde 3. Entrano nella top ten Verona e Treviso, al posto di Bergamo e Monza. Segnaliamo inoltre che nel 2018 i negozi cittadini rappresentano il 27% delle metrature. Il restante 73% è ubicato nelle periferie e rappresenta l’80% del numero dei negozi.

Le insegne nel 2018

Per quanto riguarda le insegne, il 2018 è stato l’anno di Bricofer, che oggi controlla 89 negozi rispetto ai 66 del 2017, con un incremento quindi di 23 store. Una buona parte arriva dall’acquisizione dei negozi di GranBrico, comprati a fine 2017 e diventati Bricofer a inizio 2018, ma ci sono state anche le aperture di Tarquinia (VT), Catanzaro (2 store), Zumpano (CS), Crotone, Davoli (CZ), San Salvo (CH), Campobasso, Cittaducale (RI), Pescara, Manziana (RM), Aprilia (LT), Civitavecchia (RM), Foligno (PG), Vasto (CH), Policoro (MT) e Cassino (FR), tutte in franchising grazie anche agli accordi con il Gruppo Tec (8 centri) e Adamante (5).

Senza contare che il Gruppo Bricofer nel 2018 ha acquisito anche la catena Self (il 21 marzo), ha realizzato 2 nuove aperture con l’insegna Ottimax (l’ex GranBrico di San Giuliano Milanese e un nuovo negozio di Udine inaugurato il 13 ottobre) e a fine dicembre ha annunciato l’acquisto dell’insegna spagnola Bricorama dalla francese Les Mousquetaires.

Oltre a Bricofer, ci sono stati altri due gruppi che si sono sviluppati molto nel 2018. Bricolife ha affiliato 10 nuovi punti vendita, in ordine alfabetico a Belvedere (CO), Borgo Valsugana (TN), Cava dei Tirreni (SA), Eboli (SA), Iglesias (CI), Modena, Montecaprati (RM), Ronchi dei Legionari (UD), Salerno e Terracina (LT). Mentre Brico Ok ha realizzato ben 9 nuove aperture: in ordine temporale a Riccione, Ballabio (LC), Tolmezzo (UD), Bosa (OR), Bibbiena (AR), Borgo Val di Taro (PR), Tocco da Casauria (PE), Vigonza (PD) e Siracusa.

Segnaliamo infine che le insegne Albrico ed Ecobrico (entrambe con 3 punti vendita), presenti nel Monitoraggio del 2017, sono entrate a far parte rispettivamente di Bricolife e Fdt Group.

La metodologia dell’indagine

Per fotografare il commercio organizzato specializzato nel brico-garden operante in Italia, abbiamo selezionato le insegne della GDS (Grande Distribuzione Specializzata) e i Gruppi d’Acquisto (Consorzi) con almeno 3 punti vendita e una propensione allo sviluppo. Le superfici espositive indicate sono relative alle aree coperte destinate alla vendita: sono quindi esclusi i parcheggi, gli uffici e i magazzini.

Per punto vendita “diretto” intendiamo i negozi di proprietà del gruppo distributivo; per “affiliato”, intendiamo i negozi di proprietà di imprenditori privati, che aderiscono a formule di associazionismo distributivo, come il franchising, o di affiliazione a gruppi d’acquisto e consorzi.

Tutti i dati sono forniti dalle stesse insegne ed elaborati dall’autore, che conduce ininterrottamente questo Monitoraggio semestrale dal 1988. Le rare stime sono sempre precisate nei grafici.

Per ulteriori informazioni: greenline@netcollins.com

Approfondisci

c.jpg) Tutti i numeri e le statistiche della GDS brico-garden aggiornati a fine 2025

Tutti i numeri e le statistiche della GDS brico-garden aggiornati a fine 2025ANALISI | 12/02/2026

Stabile la rete della GDS brico-garden nel 2025: l'anticipazione dell'analisi

Stabile la rete della GDS brico-garden nel 2025: l'anticipazione dell'analisiNEWS | 23/07/2025

Monitoraggio GD brico-garden: più restyling che nuove aperture

Monitoraggio GD brico-garden: più restyling che nuove apertureNEWS | 02/09/2024

Monitoraggio GDS: la rete dei punti vendita brico-garden in Italia

Monitoraggio GDS: la rete dei punti vendita brico-garden in ItaliaANALISI | 07/02/2024

c.jpg) I numeri della distribuzione brico-garden in Italia

I numeri della distribuzione brico-garden in ItaliaANALISI | 05/09/2023