News » Assofermet: proposta nuova detrazione fiscale per il settore ferramenta

Assofermet: proposta nuova detrazione fiscale per il settore ferramenta

29 June 2020

29 June 2020

|

Il testo della lettera, a firma del Presidente Sabrina Canese, inviata al Presidente Conte

"La Proposta è dedicata all’introduzione di una nuova Detrazione Fiscale riguardante le spese sostenute per l’acquisto di materiale, beni e prodotti finiti destinati a interventi eseguiti direttamente da privati, in economia, di Manutenzione Ordinaria di Immobili residenziali e loro pertinenze, adibiti ad abitazione principale. Questo genere d’interventi di manutenzione, nei recenti mesi di lockdown ha visto, infatti, particolare sviluppo e crescita non solo grazie al maggiore tempo a disposizione di tutti noi, ma anche al fatto che i nostri Esercizi di Vendita al Dettaglio di Ferramenta sono stati inclusi, con grande lungimiranza da parte Sua, tra le poche attività per le quali non è stata disposta la chiusura totale, affiancandole di fatto a quelle essenziali, quali la vendita di generi alimentari e/o le farmacie, come richiesto da ASSOFERMET, anche per il tramite di CONFCOMMERCIO.Nel documento in allegato, potrà trovare le motivazioni che risiedono all’origine di questa nostra iniziativa di legge, la cui finalità principale è di venire incontro e rispondere alle necessità dei numerosi nuclei familiari del Paese che non riescono tuttora a trovare lo spazio, in termini economici (vista la grave crisi del lavoro e sui consumi in genere), per mettere mano anche ai più semplici interventi di Manutenzione Ordinaria/Decoro dell’immobile in cui risiedono abitualmente.

A mio avviso, come a suo tempo suggerito, il testo poteva essere inserito all’interno della Legge di Bilancio per l’anno 2020, ma così non è purtorppo avvenuto.

Questa iniziativa, infatti, se aggiunta, completerebbe il novero degli interventi agevolati già in essere da numerosi anni in materia di manutenzione/ristrutturazione di immmobili.

Il testo in parola, merita a mio avviso la Sua attenzione in quanto risponde a motivazioni che affondano nel sociale e nel disagio che pervade certe sfere della nostra società.

Mi rivolgo a Lei, in qualità di Presidente del Consiglio, affinchè questa misura di completamento del quadro nazionale degli interventi agevolati in materia edilizia immobiliare possa pertanto trovare finalmente spazio in uno dei prossimi provvedimenti di legge di rilancio dell’economia e dei consumi del Paese (o all’interno della conversione in legge in corso di un decreto-legge già emanato dal Suo Governo), per fronteggiare dalla base l’emergenza che stiamo ancora vivendo, che vede tuttura una difficile e lenta risalita dei consumi in generale."

IL DOCUMENTO INTEGRALE

“In via sperimentale, per l’anno 2020, a partire dal 1° luglio e termine il 31 dicembre, ai fini delle imposte sui redditi delle persone fisiche, è riconosciuta una detrazione dall’imposta lorda pari al 36 per cento delle spese documentate sostenute dai contribuenti, sino ad un ammontare complessivo delle stesse non superiore a 1.000 euro, per l’acquisto di materiali, beni o altri articoli e prodotti finiti per l’esecuzione di lavori in economia, senza l’ausilio di professionisti o imprese, necessari agli interventi di manutenzione ordinaria individuati all’articolo 3, comma 1, lett. a) del Decreto del Presidente della Repubblica 6 giugno 2001, n. 380 effettuati nell’ambito di unità immobiliari residenziali e loro pertinenze possedute o detenute sulla base di idoneo titolo e adibite ad abitazione principale, con l’eccezione delle unità immobiliari censite nelle categorie catastali A/1 e A/8.Qualora trattasi di unità immobiliari cointestate, la detrazione spetta esclusivamente ad uno dei singoli cointestatari a prescidere dalla quota di possesso e a condizione che i pagamenti siano effettuati esclusivamente con strumenti idonei a consentire la tracciabilità elettronica delle operazioni. Con successivo decreto del Ministro dell'economia e delle finanze sono individuati i materiali, beni e prodotti finiti ai quali si applica la presente disposizione. Con provvedimento del direttore dell’Agenzia delle entrate sono definite le ulteriori modalità attuative.”

MOTIVAZIONI CHE RISIEDONO ALLA BASE DELLA PROPOSTA

La proposta di ASSOFERMET Ferramenta ha lo scopo di introdurre, in via sperimentale, per la restante parte dell’anno d’imposta 2020, un’agevolazione di natura fiscale, destinata a favorire la Riqualificazione, in termini di Sicurezza, Salubrità, Igiene e Decoro del Patrimonio Immobiliare nazionale ad uso Abitativo Residenziale.Infatti, le famiglie italiane non sono sempre in grado di sostenere le spese che sarebbero necessarie per la realizzazione di lavori di Manutenzione Straordinaria, nonostante tale spesa sia già detraibile in percentuale dall’imposta lorda, ai sensi dell’art. 16-bis del TUIR.

Ciò premesso, in alternativa, coloro che non sono economicamente in grado di affidarsi ad un’impresa per la Riqualificazione della propria abitazione, nella maggioranza dei casi, pur di mantenere un accettabile livello di sicurezza, salubrità ed igiene della propria abitazione, scelgono di effettuare dei “lavori in economia” (il cosiddetto “fai da te”), realizzando in proprio lavori di Manutenzione Ordinaria e di riparazione senza dover ricorrere, necessariamente, a imprese o artigiani specializzati.

Parallelamente, dunque, in aggiunta all’esistente agevolazione fiscale per le spese di Ristrutturazione Straordinaria in materia di edilizia, con la proposta in esame ASSOFERMET FERRAMENTA intende rendere possibile il riconoscimento di una detrazione anche nel caso di acquisto di materiali, beni e prodotti finiti acquistabili presso i Negozi/Esercizi di Ferramenta e “fai da te” o altri canali di vendita specializzati, necessari al mantenimento di un adeguato standard di igiene e salubrità delle abitazioni e/o degli impianti in esse già istallati.

Com’è noto, tra gli “interventi di manutenzione ordinaria", di cui articolo 3, comma 1, lett. a) del Decreto del Presidente della Repubblica 6 giugno 2001, n. 380 rientrano gli interventi edilizi che riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie ad integrare o mantenere in efficienza gli impianti tecnologici esistenti.

Pertanto, a titolo esemplificativo, in linea generale, tra i materiali, beni o altri articoli e prodotti finiti rientranti nell’agevolazione in parola strettamente legata alla diffusione e importanza economica e di mercato del cosiddetto “fai da te”, possono esservi:

• utensileria/attrezzature manuali o elettriche di vario genere, accessori inclusi;

• intonaci, pitture, vernici in genere e sverniciatori;

• materiali per edilizia o elementi edili;

• legno per costruzioni o per interni;

• accessori per la pittura;

• pavimentazioni in genere, di materiali diversi;

• tappezzerie;

• silicone, adesivi o sigillanti vari;

• collanti in genere;

• rivestimenti;

• pannelli fono assorbenti e/o fono isolanti;

• sanitari;

• accessori bagni, rubinetteria, raccorderia e altri accessori;

• tapparelle, motori elettrici e telecomandi, compresi;

• interruttori, spine e prese elettriche;

• cavi e corde;

• infissi e accessori per infissi;

• ferramenta in genere;

• minuterie metallica in genere;

• lampade e luminarie;

• prodotti specifici, professionali per la pulizia.

ALTRI VANTAGGI O PREROGATIVE DI QUESTA NOSTRA PROPOSTA A FAVORE DEL RILANCIO DEL PAESE

L’agevolazione fiscale in questione, si traduce per sua natura, più in generale, anche in un sostegno alla ripresa economica del Paese, più che mai necessario in questo difficile momento della nostra storia, nonché delle crescita e sviluppo del cosiddetto “commercio di prossimità” che, com’è noto, in questi anni ha purtroppo vissuto un rilevante ridimensionamento in termini di numerici e ha comunque registrato a livello di singoli esercizi una contrazione dei ricavi annui.Pertanto, nel suo complesso, la proposta è di fondamentale importanza anche per l’intero tessuto urbano del Paese, per poter riuscire a mantenere “vive” e popolate piazze, strade e vie, anche storiche, contrastando l’abbandono dei comuni/borghi medio-piccoli, senza dimenticare che tutto ciò, di riflesso, incide anche sulla sicurezza dei luoghi, sotto il profilo della sicurezza pubblica.

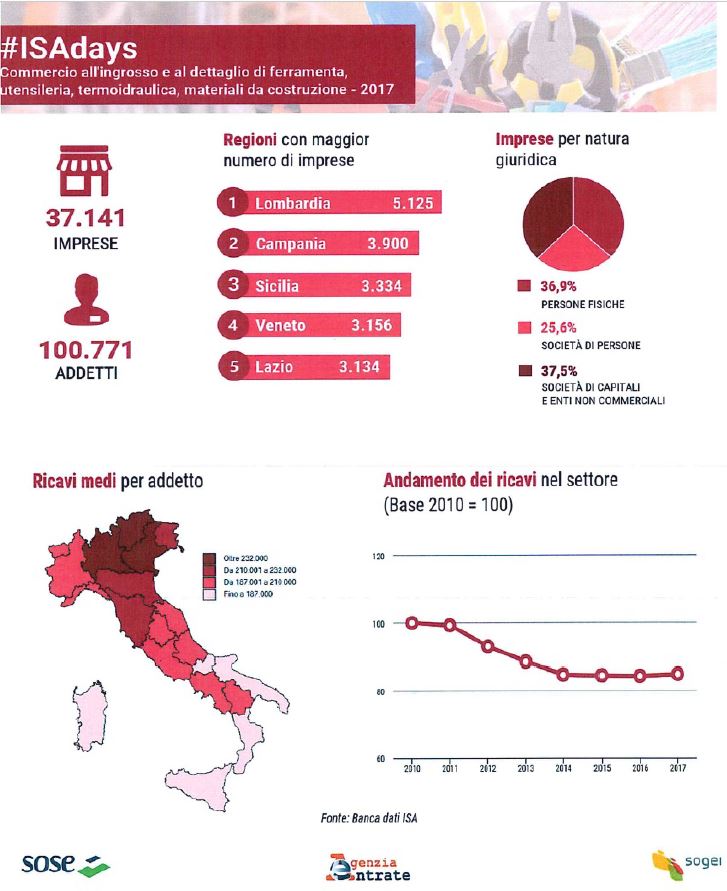

Con questa iniziativa si andrebbero a tutelare gli Esercizi di vendita al Dettaglio di Ferramenta e “fai da te” cosiddetti “di vicinato”, presenti in maniera capillare in ogni Comune d’Italia, su tutto il territorio nazionale (37.000 Piccole Imprese circa, con 100.000 addetti, indicativamente), come spesso accade per le Farmacie o altri esercizi fondamentali di natura pubblica (come ad esempio i Panifici). L’introduzione della detrazione in esame potrebbe comportare anche un rinvigorimento del comparto delle rivendite al dettaglio nel Settore in esame, con nuove aperture, rinnovamenti o ampliamenti di esercizi preesistenti, la possibilità di nuove assunzioni, ponendo un freno alle numerose chiusure di negozi di Ferramenta avvenute negli ultimi anni.

Infine, introducendo una detrazione strettamente legata a pagamenti con strumenti tracciabili elettronici [carte di pagamento: di credito; di debito; prepagate o a spendibilità limitata; pagamenti su dispositivi portatili (m-payments)] e innescando una situazione di “contrasto di interessi”, la proposta potrebbe anche comportare una stretta su eventuali “sacche” di evasione fiscale esistenti, eliminandole o riducendone comunque il rischio.

L’iniziativa non comporta perdite o impegni di gettito per il Bilancio dello Stato. Nel primo anno sperimentale di competenza (a partire da luglio, sino al 31 dicembre 2020), non vi sarà, infatti, alcuna anticipazione di risorse da parte dello Stato a copertura di questa nuova agevolazione, in quanto il maggior Gettito IVA che ne deriverebbe verrebbe incassato anticipatamente dall’Erario rispetto alle detrazioni da applicarsi e concedere nel modello di Dichiarazione dell’anno successivo (Dichiarazione Redditi 2021 per l’anno d’imposta 2020).

ASSOFERMET FERRAMENTA rimane a disposizione per ulteriori chiarimenti e, qualora necessario, ad uno o più incontri in materia.