Analisi » Indicod-Ecr fotografa il brico-garden italiano

Indicod-Ecr fotografa il brico-garden italiano

15 July 2008

15 July 2008

|  |  |  |  |  |  |  |

Tag:

Lo scorso 17 giugno Indicod-Ecr ha presentato a Milano i risultati della sesta edizione del suo Osservatorio Non Food.

Ricordiamo che Indicod-Ecr, Associazione di categoria senza scopo di lucro che raggruppa 33.000 aziende industriali e distributive del settore dei beni di consumo, dal 2002 offre dei “quadri d’insieme” dei mercati dei beni non alimentari, fornendo una mappa aggiornata dell’evoluzione dell’offerta distributiva, delle quote dei diversi canali e delle possibili dinamiche di sviluppo. La principale novità dell’edizione di quest’anno dell’Osservatorio Non Food è l’inserimento del bricolage, con uno studio dedicato.

Il non food in Italia

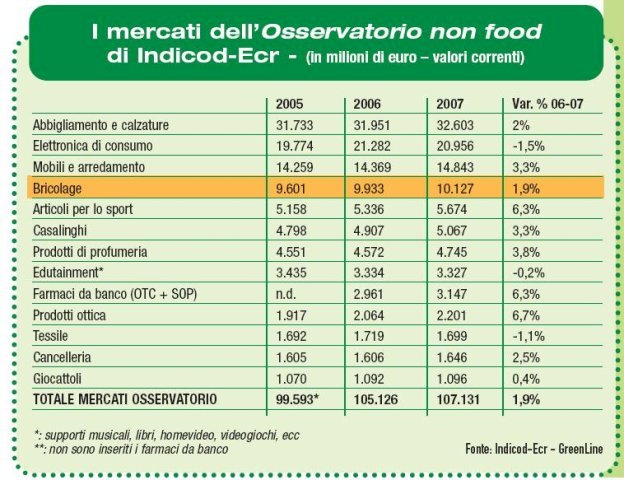

I consumi di prodotti non alimentari hanno manifestato una timida crescita nel 2007, con un aumento dell’1,9%, comunque positiva se consideriamo l’andamento negativo dei mercati food. Il dato medio dell’1,9% è in realtà il frutto di una media fra tanti settori, che presentano delle caratteristiche peculiari.

Tra i comparti che hanno fatto registrare un segnale negativo, occorre sottolineare due tendenze: da un lato ci sono settori che hanno subito un vero e proprio calo di consumi a causa della diminuita capacità di spesa degli italiani (per esempio il tessile con un -1,1%) e dall’altro ci sono comparti in cui il trend negativo è determinato dalla dinamica deflazionistica dei prezzi e non dalla riduzione degli acquisti (un esempio classico è l’elettronica di consumo, con prodotti come le tv lcd, i plasma, le videocamere digitali, ecc.). I consumi sono in aumento ma il giro d’affari totale scende a causa di politiche di prezzo operate dalle industrie o dai rivenditori.

I settori in crescita sono invece quelli legati alla cura della casa e della persona: abbigliamento e calzature ( 2%), ottica ( 6,7%), casalinghi ( 3,3%) e arredamento ( 3,3%, che torna a crescere dopo il calo del 2006).

Rispetto ai canali di vendita, si è assistito a un rallentamento delle aperture di iper e supermercati (112 aperture contro le 152 del 2006) e al proseguimento della crescita della rete delle GSS (Grandi Superfici Specializzate): l’incremento medio è del 14,4%, ma si registrano picchi del 43,6% nell’edutainment, del 36,4% nella profumeria e del 22,1% nel bricolage.

Continuano invece a crescere le quote di mercato del commercio moderno, a danno del piccolo dettaglio specializzato.

Bricolage: un mercato da 10,127 miliardi di euro

Secondo l’Osservatorio Non Food di Indicod-Ecr il mercato italiano del bricolage ha sviluppato nel 2007 un giro d’affari di 10,127 miliardi di euro (sell out) con una crescita dell’1,9% rispetto al 2006, perfettamente in linea con tutto il comparto non food. É però interessante segnalare che nel lungo periodo, dal 2003, il tasso di crescita media del fatturato brico è quasi il doppio rispetto al tasso di crescita medio del non food: 2,9% contro l’1,5%.

Il bricolage sviluppa il 9,5% dei totale dei consumi non food ed è il quarto settore dopo l’abbigliamento, l’elettronica di consumo e l’arredamento.La distribuzione moderna che si dedica al bricolage è composta da circa 1.800 punti vendita per un totale di 6,6 milioni di mq complessivi, di cui 1,3 milioni di mq interamente dedicati perché appartenenti alle GSS, mentre la restante parte dedicata solo in parte (difficilmente stimabile), in relazione alle differenti merceologie trattate a seconda della tipologia del canale e delle strategie dell’insegna. Si contano, quindi, 550 centri bricolage, 750 centri della GDA con metrature superiori a 2.500 mq, 116 mercatoni e 399 cash & carry.

Il consumatore di bricolage

Una parte molto interessante dell’Osservatorio Non Food di Indicod-Ecr riguarda l’analisi dei comportamenti d’acquisto dei consumatori italiani,condotta in particolare su tre settori: l’elettronica di consumo, l’edutainment e il bricolage.Da questa analisi emerge che il consumatore italiano, specialmente nelle aree urbane di maggior dimensione, privilegia la forma distributiva delle GSS per il 50-60% (a seconda dei settori) al di là della reale quota di mercato. Cioè la Grande Distribuzione Specializzata viene identificata come il posto migliore per raccogliere informazioni e maturare le decisioni d’acquisto,che non sempre vengono poi effettuate nelle GSS. I motivi di questa propensione sono da ricondurre a due principali driver: l’ampiezza dell’offerta e la convenienza del prezzo.Un altro aspetto interessante è il numero di punti vendita che il consumatore visita prima di effettuare un acquisto: nel bricolage 1-2 centri contro l’elettronica di consumo con 4/5 punti vendita. Considerando il numero limitato di visite (1-2) appare evidente il ruolo centrale che stanno assumendo le GSS agli occhi dei consumatori e le inevitabili difficoltà dei canali di vendita tradizionali. Una situazione che, anche in Italia, sta spingendo le varie insegne a una maggiore concorrenza tra loro (intra type competition) anziché rispetto ad altri canali.

Incrociando le risposte dei consumatori relative alla propensione alla multicanalità (quindi la fedeltà al punto vendita) e alla frequenza d’acquisto, i ricercatori di Indicod-Ecr hanno evidenziato quattro categorie (cluster) di consumatori, con differenti comportamenti d’acquisto:

- gli speculativi: è il cluster più importante (35-49% sul totale) ed è composto da clienti con un’elevata frequenza d’acquisto ma con una spiccata propensione alla multicanalità;

- i selettivi: rappresentano il 26-32% e associano all’elevata frequenza d’acquisto una forte fedeltà;

- i clienti per caso: sono il 15-23%, hanno una bassa frequenza d’acquisto ma visitano molti centri, in particolare iper e super, prima di spendere;

- gli occasionali: sono il 4-14%, hanno bassa frequenza ma sono fedeli al punto vendita, specialmente quello specializzato.

La parola ai protagonisti

Per saperne di più abbiamo incontrato l’autrice dello studio dedicato al bricolage, Samanta Correale, project manager area studi e ricerche di Indicod-Ecr.

MondoPratico: Come nasce il progetto Osservatorio Non Food?

Samanta Correale: L’Osservatorio Non Food è ormai un’attività consolidata da molti anni di Indicod-Ecr, ma da tre anni organizziamo un vero e proprio workshop nel quale vengono illustrati i principali risultati ai nostri associati.

Quest’anno, poi, per il secondo anno abbiamo realizzato il monitoraggio “Shopper Non Food” che ci permette di conoscere meglio le abitudini d’acquisto dei consumatori italiani.

MondoPratico: Il mondo del bricolage italiano è sempre stato carente di dati economici affidabili. Avete avuto difficoltà a testarlo?

Samanta Correale: L’Osservatorio è giunto alla sua settima edizione e perciò siamo abituati a trovare certe resistenze. Il mondo del bricolage, comunque, si è dimostrato tra i più disponibili. Abbiamo un rapporto consolidato con le dieci principali insegne, che collaborano attivamente con noi. Realtà come Castorama, Leroy Merlin, Bricocenter, Self e i principali Consorzi. Questo rapporto preferenziale ci ha permesso di attingere a una fonte informativa ampia e soprattutto diretta. In particolare abbiamo raccolto informazioni sui fatturati, suddivisi per i principali macro comparti, e la numerica di tutti i punti vendita.

Proprio l’ottimo rapporto con le principali insegne del settore ci ha spinto a scegliere il bricolage tra i settori a cui dedicare gli approfondimenti.

MondoPratico: Molto interessante è l’analisi delle attitudini di acquisto dei consumatori, tra multicanalità, fedeltà e frequenza d’acquisto. Il consumatore di bricolage ha delle peculiarità distintive?

Samanta Correale: L’analisi dei comportamenti d’acquisto è stata realizzata su tre comparti specifici: l’elettronica di consumo, l’edutainment e - appunto - il bricolage. I fattori analizzati sono state le fonti informative (cioè come si muove il consumatore per effettuare una scelta d’acquisto), le valutazioni dei vari canali e, dopo l’acquisto, le motivazioni di scelta di un punto vendita rispetto a un altro. In particolare abbiamo evidenziato due elementi: la fedeltà e la frequenza d’acquisto.Dall’incrocio di questi dati abbiamo ricavato 4 profili.

Per quanto riguarda il consumatore di bricolage, ci sono alcuni tratti distintivi: per esempio tende a visitare 1 o 2 negozi prima di fare un acquisto, mentre nell’elettronica si sale a 4-5 punti vendita.

Inoltre per il 70% di consumatori bricolage il canale preferenziale per informarsi sono le GSS: una percentuale più alta di altri comparti e che denota una forte componente di servizio. Cioè la facilità con cui riescono a trovare le informazioni di cui il cliente ha necessità prima di effettuare un acquisto.

Approfondisci

Ancora in contrazione la GD brico

Ancora in contrazione la GD bricoNEWS | 02/07/2015

Le imprese del largo consumo insieme per lo sviluppo

Le imprese del largo consumo insieme per lo sviluppoNEWS | 06/05/2011

Gli italiani scelgono la GDS per gli acquisti 'importanti'

Gli italiani scelgono la GDS per gli acquisti 'importanti'ANALISI | 05/11/2009

18 giugno: torna l'Osservatorio Non Food

18 giugno: torna l'Osservatorio Non FoodNEWS | 15/06/2009

L'RFId entra in azienda

L'RFId entra in aziendaNEWS | 27/04/2009