Analisi » Rallenta l’Europa del verde

Rallenta l’Europa del verde

05 September 2008

05 September 2008

|  |  |

Tag:

In Europa, nel corso del primo semestre 2008, i consumi di fiori e piante in vaso

nei principali Paesi (Francia, Inghilterra, Germania e Italia) chiuderanno molto probabilmente in ribasso. I dati del primo trimestre relativi agli scambi intra ed extra Ue del segmento del fiore reciso e bulbi, più sensibile ai mutamenti della domanda, evidenziano un calo significativo del valore delle esportazioni all’interno dell’area Ue (-8%) mentre migliore è il flusso di esportazioni al di fuori dell’Ue che non subisce variazioni. Allo stesso modo la scarsa domanda ha reso quasi autosufficiente il bacino europeo nell’approvvigionamento interno, ricorrendo alle importazioni extra-europee per solo il 3,6%. Per le fronde e il fogliame gli scambi sono stati più dinamici, riuscendo i paesi più dediti alle spedizioni oltre frontiera a innalzare il fatturato in misura significativa ma solo nei primi due mesi del periodo osservato. Il ricorso alla zona extra-Ue è decisamente meno importante rispetto ai fiori e comunque anche in questo caso le importazioni nel primo trimestre dell’anno sono diminuite di circa il 7%.

Bene i Paesi dell’est

La stagione dei bassi consumi è avvertita dai mercati più maturi, mentre nei nuovi

Paesi membri (Polonia, Ungheria, Paesi Balcanici e soprattutto, nell’area extra Ue, la

Russia) si registrano tassi di incremento a due cifre che in parte compensano l’arretramento nei mercati tradizionali.

Questi ultimi scontano la crisi innescata dai mutui sub prime (soprattutto l’Inghilterra) e dal costo dell’energia che si è ripercosso sull’intera economia mondiale.

La Gran Bretagna, inoltre, risente dell’indebolimento della sterlina (legata al dollaro)

nei confronti dell’euro: perciò ha ridotto quasi ogni mese, eccetto a febbraio, le

importazioni di fiori e piante dal più importante Paese redistributore, l’Olanda.

Anche la Francia nel corso del 2008 mostra consumi in affanno, sia nel segmento fiori sia nelle piante.

Il caso Germania

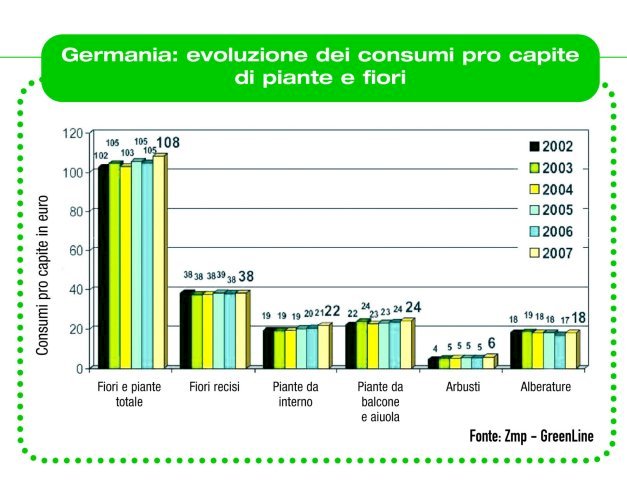

L’analisi del mercato tedesco, tramite la rilevazione mensile degli acquisti di fiori, piante, alberi e arbusti effettuata dall’organismo Zmp/GfK (in collaborazione con Gmbh e Cma) presso un panel di 10.000 individui dai 10 anni in su, evidenzia gli sviluppi di una domanda ancora capace di rivitalizzarsi, grazie anche a una pluralità di punti vendita differenti per offerta e strategie applicate. Il mercato tedesco, il più grande in Europa per numero di abitanti (82 milioni) e per valore della spesa in prodotti florovivaistico (quasi 7 miliardi di euro i consumi delle famiglie, escluso il vivaismo, contro i 2,5 miliardi della Francia e i 2,3 miliardi dell’Italia) è anche il Paese di riferimento per misurare il livello di maturità dei consumi florornamentali, nonché - in tempi recenti - l’elasticità della domanda rispetto al perdurare della stagnazione economica europea. Infatti, dopo una ripresa dei consumi successiva al calo del 2004, non si attendevano a fronte di un’economia tentennante grosse variazioni alla spesa. Invece nel 2007 la spesa si è innalzata del 2,5% tanto da aumentare il margine rispetto al precedente picco del 2005. In termini quantitativi è significativo l’incremento del numero di mazzi di fiori e di vasi di piante acquistati, pari a 5%; tuttavia non tale da riportare il valore al livello massimo raggiunto negli anni precedenti. Il numero di acquirenti, fattore ulteriormente positivo, che hanno acquistato almeno una volta nell’ultimo anno è aumentato. La domanda di fiori recisi (composizioni, corone di avvento, corone per tombe) è stata particolarmente penalizzata dal cattivo tempo del mese di aprile che ha fatto crollare i consumi del 10%. Tuttavia nel prosieguo del 2007 le vendite sono “ripartite”, soprattutto grazie alla richiesta di mazzi di fiori, e hanno chiuso l’anno con un giro d’affari simile a quello del 2006.

La vera sorpresa riguarda il segmento delle piante fiorite da interno, la cui spesa si è accresciuta del 18%: il più alto incremento registrato dal 2001 (anno in cui è iniziata la rilevazione del panel in Germania). La spesa per questi prodotti non è mai arretrata e complessivamente nel periodo che va dal 2004 al 2007 l’amento è stato del 25%. E anche i volumi si sono innalzati del 15%. Le variazioni più elevate, che vanno dal 17% al 20%, riguardano articoli come le phalenopsis e le orchidee in genere, le ortensie, i ciclamini, le kalanchoe, le roselline e le begonie. Anche le gerbere, gli amarilly e i crisantemi mostrano significativi aumenti. Subiscono una diminuzione invece le vendite di piante di anturium, saint paulie e le azalee. Le Stelle di Natale, che determinano una importante quota delle vendite di novembre e dicembre, hanno aggiunto qualche punto percentuale al fatturato, ma rimangono chiaramente al di sotto del tasso di crescita medio del gruppo delle fiorite da interno, nonostante gli sforzi promozionali condotti presso un numero cospicuo di garden center, fioristi e grande distribuzione. Per le piante da giardino (aiuola, balcone, arbusti e alberature) la spesa è cresciuta nel 2007 del 3%, raggiungendo nuovamente il livello dei due anni precedenti (2005). Tuttavia, tra i principali gruppi, solo le piante da aiuola e da balcone così come gli arbusti hanno superato il livello del 2005, mentre le alberature presentano un fatturato inferiore. Anche il numero delle piante da giardino si è innalzato del 6%. I risultati più importanti riguardano il primo gruppo citato (primule, viole, pratoline o bellis) con un numero di vasi acquistati raddoppiato. Seguono per importanza degli incrementi petunie, margherite, gerani, fucsie e begonie con tassi di crescita nella media. Gli arbusti hanno raggiunto un nuovo record di fatturato, ma per quantità sono inferiori ai risultati del 2005. Per le alberature la spesa è aumentata nel 4%ma il massiccio crollo del precedente anno (-8%) è stato recuperato solo in parte. Le specie più richieste sono le rose e in seconda posizione gli abeti (venduti soprattutto a novembre e dicembre), i bossi, i rododendri e le azalee. Seguono in ordine di importanza: eriche e callune, thuie, cipressi, ortensie, alloro tra cui il cosiddetto “alloro ciliegia” o prunus lusitanica e gli alberi di mele. La penetrazione per i prodotti ornamentali da esterno è molto elevata (1 persona su 2) e questo buon trend seppure rallentato, dovrebbe continuare.

Quali canali per il mercato tedesco?

I luoghi di acquisto di fiori e piante confermano l’importanza dei negozi di fiori che

pur perdendo più di un punto percentuale rimangono sopra il livello del 2005 (24%

della spesa totale) e anche per i volumi (19% del totale) rappresentano il luogo più frequentato. Seguono i vivai o le aziende florovivaistiche con punto vendita al dettaglio (18%), i garden center (10%) e i centri bricolage (10%).

La grande distribuzione, che comprende anche i discount, detiene complessivamente il 16%. Per le piante da esterno i vivai e i garden center rappresentano il luogo principale di acquisto con rispettivamente il 29 e il 19% della spesa, seguiti dai centri bricolage (18%). Nel segmento delle piante da esterno è interessante la strategia applicata da Lidl che con aggressive campagne promozionali iniziate nel 2006 ha innalzato e conquistato in due anni una buona quota del mercato gestito dai discount (7%). Supermercati e ipermercati invece vedono diminuire la loro importanza (5%). Tra le altre forme di vendita (corrispondenza, on line, ecc.) è in crescita l’acquisto via

internet. Quest’anno, nonostante la primavera sia stata molto più fresca e piovosa dello scorso anno, nei primi cinque mesi i dati del principale fornitore del mercato tedesco, i Paesi Bassi, evidenziano un buon andamento delle vendite di fiori e piante

(a eccezione dei mesi di marzo e aprile per le piante), che preannunciano un livello dei consumi di fiori recisi e piante da interno per il primo semestre 2008 allineati o di poco inferiori ai valori raggiunti nel 2007.

Approfondisci

Un buon marzo per le piante d'appartamento

Un buon marzo per le piante d'appartamentoANALISI | 20/05/2009

Crescono le vendite di fiori

Crescono le vendite di fioriANALISI | 27/04/2009

Piante e fiori: un 2008 da dimenticare?

Piante e fiori: un 2008 da dimenticare?ANALISI | 30/03/2009

Piante e fiori: autunno tiepido

Piante e fiori: autunno tiepidoANALISI | 11/03/2009

La crisi tocca il florovivaismo italiano

La crisi tocca il florovivaismo italianoANALISI | 04/03/2009