Analisi » Come cambiano le agrarie

Come cambiano le agrarie

30 December 2007

30 December 2007

|  |  |  |

Tag:

Nel nuovo scenario distributivo definire che cosa sia canale è diventato più complesso di quanto non si creda. Le teorie fondamentali sono, forse, due: la prima è quella che considera canale un certo numero di punti di vendita contraddistinti da formati analoghi e quindi, seppur con dimensioni molto diverse, dai contenuti merceologici e di servizio fra loro più o meno omogenei, coerenti e quindi, per certi versi, allineati. Il canale è in questo caso contraddistinto da formati che lavorano sui medesimi indicatori di struttura.

Una seconda teoria, sicuramente più all’avanguardia, definisce come appartenenti ad un medesimo canale punti di vendita che abbiano con il consumatore la medesima relazione. Possiamo quindi codificare canali a servizio, canali a valore, canali a volume, luoghi dell’esperienza etc. etc. La faccenda è in realtà un poco più complessa ma di fatto esistono canali che raggruppano attività distributive fra loro difformi e diverse per natura, gamma ecc, ma che, riguardi ad una certa categoria merceologica, assumono con il cliente/consumatore una medesima relazione di vendita. Ma poiché non è di questo che devo parlare, ritornando alle agrarie, a quale canale facciamo riferimento? Rimaniamo ancorati alla prima teoria e quindi consideriamo il formato, la gamma, la localizzazione e via dicendo come fattori di codifica e segmentazione.

L’agraria è il classico negozio per l’agricoltura o meglio, per la para-agricoltura o metalmezzadria, che vive in un contesto rurale, ma anche di periferia cittadina, che ha una forte vocazione per un target di consumatore che lavora, anche in piccolo, la terra o alleva animali da reddito nella stalla od aia familiare, ma che però, sempre con maggiore frequenza, presenta declinazioni merceologiche “ludiche” ed un’offerta orientata al giardinaggio “decorativo”.

L’aspetto vincente non è solo la dimensione che può manifestarsi solo dove l’area di attrazione lo consente, anzi la dimensione è quasi marginale. Conta la tecnicità, conta la gamma, conta il rapporto con il territorio, vale la specializzazione, la profondità di gamma correlata alla competenza tecnico-commerciale.

Ma poiché i fattori che hanno decretato lo sviluppo ed il successo della distribuzione moderna, sono tali anche per l’agraria e diventano irrinunciabili, ecco che inizia un percorso che ci porta alla trasformazione, alla crescita all’evoluzione e siamo oggi, più o meno, ai nastri di partenza.

Quindi anche per chi è storicamente presente inizia a contare l’immagine, la localizzazione, la struttura, il servizio, il parcheggio, la qualità dell’area di vendita.

L’EUROPA

Se facciamo un giro in Francia, Germania e Svizzera troviamo esempi di eccellenza distributiva che contraddistinguono il formato del “negozio agrario”

Tre nomi per tutti: Gamm Vert in Francia, Landi in svizzera e Baywa in Germania.

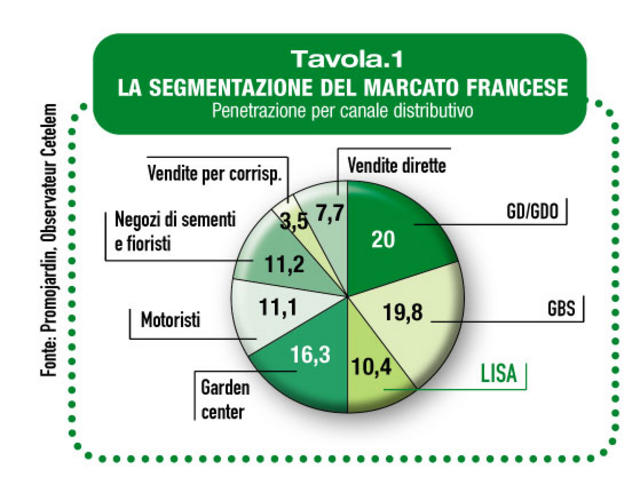

In Francia le agrarie costituiscono un canale specifico, le famose LISA (libero servizio agricolo) ed hanno uno quota di mercato superiore al 10%. Se per analogia, consideriamo il mercato francese e ci spostiamo in Italia, che valore, in termini di quota di mercato, potremmo dare all’agraria. Difficile fare una stima ma se consideriamo la quota parte di motoristi e di negozi di sementi e prendendo in esame l’esistente potremmo arrivare ad una quota di mercato merceologica, sulle vendite quindi, vista come potenziale del canale agrario, che nel mercato italiano potrebbe essere di circa il 30%. Molto elevata ma è la natura stessa del territorio che porta a questa stime.

Le questo può accadere solo ad alcune condizioni che potrebbero definire le bienne guida del modello distributivo, da cui dipende anche il formato merceologico e che sono anche l’elemento da cui dipende il successo o meno dello sviluppo del canale. In estrema sintesi, con riferimento all’Europa quali sono le condizioni hanno portato ad essere vincenti, nei rispettivi paesi le tre insegne sopra enunciate:

- una chiara visione dello scenario distributivo e del mercato;

- la mentalità da commerciante moderno condivisa con i principali attori del mercato;

- la volontà di costruire partnership con i fornitori;

- la capacità di lavorare in associazione: catena in proprietà, consorzi ad insegna comune, franchising;

- la capacità di sviluppare moderne organizzazioni distributive dotandole di tutte le competenze necessarie;

- la specificità territoriale in un contesto di economie di scala distributive e gestionali.

Tutto il resto viene dopo. Il posizionamento dell’insegna e di prezzo la differenziazione, i punti di vendita etc. sono tutte cose che vengono dopo. Se mancano gli aspetti qualitativi evidenziati non vale forse neanche la pena partire. Ci si arena quasi subito.

La catena in proprietà, poiché sono note le difficoltà e la diffidenza connesse all’associazionismo, potrebbe essere la chiave di volta se dietro esiste una struttura che faccia strategia ed abbia adeguate risorse finanziarie e che attui gli altri punti evidenziati.

Le “Armate Brancaleone” non hanno mai vinto una guerra e quindi o nasce una chiara progettualità che metta in campo le condizioni per operare o si rischia solo di buttar soldi.

Tutte e tre le insegna citate sono delle moderne ed efficienti imprese distributive, hanno strutture centralizzate per sviluppo, acquisti, distribuzione, controllo di gestione.

Fanno cultura ed erogano servizi presso i loro distributori locali siano essi diretti od associati in egual misura. Fanno insomma quello che fanno Coop, Conad od Esselunga da noi nell’alimentare.

Una annotazione particolare meritano consorzi agrari che hanno potenzialmente le carte in regola e sono un esempio di associazionismo ante litteram ma che forse difettano di strategie ad hoc e di risorse poiché l’attività al dettaglio è così marginale, sul business generale, da risultare ad oggi poco significativa. Ma si stanno muovendo più o meno tutti ed i risultati si spera non mancheranno.

DOVE SONO IN ITALIA

La diffusione non è omogenea è si potrebbe quasi dire che il ruolo di punto vendita di servizio si evince da una sorta di correlazione che evidenzia un numero elevato di presenze nelle aree con meno densità abitativa, meno cittadine e quindi per certo versi rurali, svantaggiate ma dal forte potenziale rurale e para-agricolo.

Questo evidenzia comunque la capacità del formato di sposare le caratteristiche dell’area di attrazione presidiati e di sopravvivere a generazioni di moderna distribuzione.

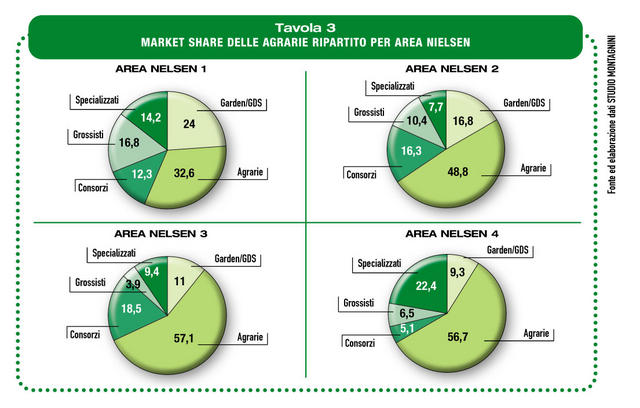

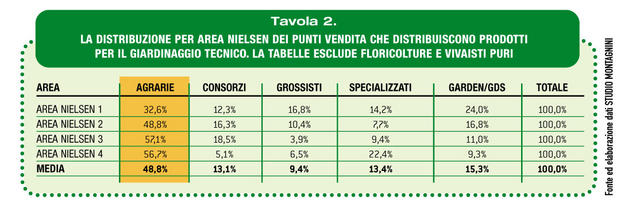

Le distribuzione, a livello nazionale, rappresenta quasi il 50% dei punti vendita che distribuiscono prodotti legati al giardinaggio e la situazione passa dal 32,6 % del nord ovest all’oltre 50% del sud ed isole.

La presenza sul territorio è frequente, persino dispersiva ed un processo di concentrazione sarà quasi inevitabile mantenendo le aree più significative e più vocate.

L’IMMEDIATO FUTURO

L’agraria ha oggi ha intrapreso un processo evolutivo che prende origine da diversi fattori sia di ordine economico che di ordine commerciale che sta trasformando questo formato di negozio per renderlo adeguato e competitivo per le dinamiche commerciali del terzo millennio.

Cambierà in negozio specializzato, l’associazionismo reale o l’operare in catena sarà un aspetto basilare. Sarà leader di offerta sull’agricoltura marginale. Ma solo se le condizioni sopra enunciate saranno se non rispettate perlomeno considerate.

Approfondisci

Il boom del franchising di TuttoGiardino

Il boom del franchising di TuttoGiardinoINTERVISTE | 10/09/2009

Monitoraggio: crescita record nel 2008 per GDS e Gruppi

Monitoraggio: crescita record nel 2008 per GDS e GruppiANALISI | 16/02/2009

TuttoGiardino: il franchising del garden

TuttoGiardino: il franchising del gardenINTERVISTE | 15/04/2008

Agrarie: il terzo polo del giardinaggio

Agrarie: il terzo polo del giardinaggioNEWS | 31/03/2008

Il Gruppo Ama sbarca in Romania e mira alla leadership europea

Il Gruppo Ama sbarca in Romania e mira alla leadership europeaNEWS | 30/09/2007