Analisi » La crisi frena le vendite di terricci

La crisi frena le vendite di terricci

20 October 2009

20 October 2009

|  |  |  |  |  |  |

Tag:

SPECIALIZZAZIONE: RIPARTIAMO DALLA TERRA

Il terriccio è come il pane: nel senso che non se ne può fare a meno. Tuttavia, analizzando i dati di vendita, l'impressione che se ne ricava è che i 'mangiatori di pane' (pardon, di terriccio) si siano ormai stabilizzati. Per cui, in un'annata segnata dalla crisi economica e da un andamento climatico non favorevole, è più facile che la gente si orienti sul pane comune che non sui bocconcini al latte. Fuor di metafora, dando per assodata la convinzione che occorre utilizzare terriccio per i rinvasi primaverili, può succedere che in tempi di vacche magre ci si orienti su un sacchetto di universale invece di preferire più costose miscele specifiche.

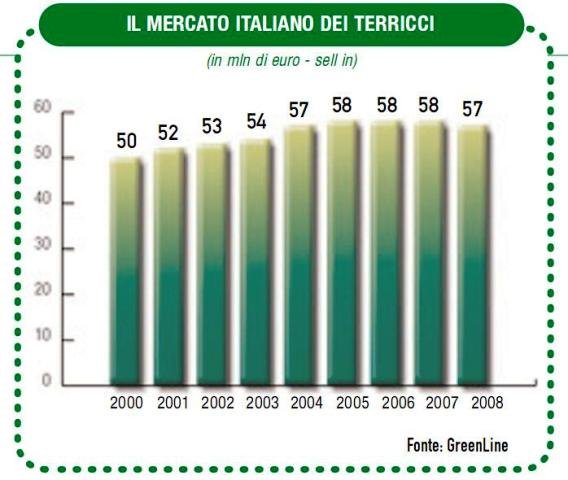

Questo potrebbe spiegare il calo di 1 milione di euro del mercato sell in nel 2008 rispetto al 2007: 57 milioni contro 58, dato che si era mantenuto stabile anche per il 2006 e il 2005. In pratica, perdendo l'1,7%, il mercato italiano dei terricci è tornato ai livelli che aveva nel 2004.

Come si sta presentando il 2009?

'Gli andamenti sono stati per lo più stabili, con un calo nei primi mesi dell'anno dovuto alle avverse condizioni meteo annota Jan Willem Van De Pol, direttore commerciale di Tercomposti -. Abbiamo tuttavia registrato un forte picco nei mesi primaverili'.

Sono improntate a un cauto ottimismo anche le indicazioni che provengono dal marketing della divisione consumer di Compo Agricoltura. Prevedono infatti il mantenimento delle quote di mercato del 2008, anche se l'inizio dell'anno ha visto il rallentamento del sell out e una primavera altalenante non ha favorito la distribuzione. Tra le varie 'famiglie', i risultati migliori dovrebbero arrivare dal terriccio universale.

Questa previsione è all'incirca confermata anche da Lanfranco Barbieri, marketing coordinator di Scotts Italia, che sintetizza così la sua impressione per l'anno in corso: 'Per il 2009 ci aspettiamo un andamento stabile, con tendenza all'acquisto di prodotti di fascia più economica'.

COMPLESSITÀ NORMATIVA

Il problema della normativa continua a segnare il mercato dei terricci e ad aggiungere un'ulteriore difficoltà alle tante che già devono affrontare le aziende produttrici. I termini della questione sono noti: per parecchi anni le aziende che producono e distribuiscono substrati si sono trovate ad affrontare una serie di problemi dovuti all'assenza di una normativa chiara. I substrati, infatti, venivano posti in commercio qualificandoli impropriamente come ammendanti, e quindi dichiarando per legge dei parametri che erano poco utili per il loro impiego e per definire degli standard qualitativi.

La definizione della tipologia dei substrati di coltivazione, attuata dal Decreto legislativo 29 aprile 2006 nr 217 'Revisione della disciplina in materia di fertilizzanti' ne ha legittimato il mercato.

Un ulteriore e fondamentale passo avanti è stato compiuto di recente, il 16 aprile di quest'anno, con la pubblicazione sulla Gazzetta Ufficiale (nr 88 suppl. ordinario nr 51) del decreto del 22/01/2009 'Aggiornamento degli allegati al decreto legislativo 29 aprile 2006, nr 217, concernente la revisione della disciplina in materia di fertilizzanti' che modificando l'allegato 4 introduce i primi due tipi di substrato di coltivazione, e cioè il 'substrato di coltivazione base' e il 'substrato di coltivazione misto'.

Per le aziende (questo è per esempio il parere del marketing di Compo) si tratta del primo passo per arrivare ad avere una normativa specifica solo sui terricci, in modo da poter regolamentare al meglio la qualità e la sicurezza di scelta per il consumatore.

Un primo passo che non esaurisce il cammino da compiere, ma comunque un inizio non indifferente, e che è frutto anche degli sforzi di Aipsa (Associazione Italiana Produttori Substrati di Coltivazione e Ammendanti), l'Associazione di categoria che ha tra i suoi scopi proprio quello di affrontare la problematica della definizione normativa.

'È un passo avanti rispetto alla giungla precedente concorda Lanfranco Barbieri di Scotts Italia . Ma non è ancora sufficiente a fornire al consumatore gli elementi di informazione utili a giudicare la reale qualità del terriccio'.

La ricaduta sulle aziende, in termini di costi legati alla burocrazia, è inevitabile: 'Le difficoltà iniziali sono state quelle di reperire informazioni adeguate circa gli adempimenti procedurali richiesti dal D.L. 217/2006 riassume Stefania Giaffreda, export manager di Sudest Europe-. A questo si devono aggiungere le continue rielaborazioni degli obblighi e delle adempienze che rendono tutta la procedura particolarmente prolissa. Tuttavia, in qualità di produttori, abbiamo accolto in maniera positiva l'iniziativa di regolamentare la disciplina: in effetti la necessità di una regolamentazione in materia era un'esigenza ormai impellente in un settore di ampia offerta quale quello dei terricci'.

Per quale ragione? 'Alla luce delle diverse politiche aziendali era indubbio che la presenza sul mercato di prodotti di dubbia origine e qualità avrebbe condotto, nel medio lungo termine, il settore a una concorrenza distruttiva e poco stimolante risponde Stefania Giaffreda -. Relativamente alle incongruenze riscontrate nella regolamentazione della materia, è fuori dubbio che ogni fase iniziale comporti mancanze e lacune strutturali, ma sicuramente la direzione intrapresa rappresenta un ulteriore supporto e stimolo per aziende che, come la nostra, da anni lavorano al servizio della qualità e del cliente'.

È invece di segno nettamente opposto l'input che arriva da Tercomposti. Afferma Jan Willem Van De Pol: 'Seguiamo in maniera molto precisa quanto definito per legge, anche se non vediamo possano esserci benefici né per l'azienda, né per il consumatore finale'.

UNIVERSALE E DI PREZZO BASSO

Come si è evoluto il consumo dei terricci negli ultimi due anni? La sommatoria tra primavera altalenante e una crisi economica che è ancora vivace consolideranno l'orientamento verso i terricci universali di fascia medio/bassa oppure, quando sarà ora di tirare le somme, ci si accorgerà che il peggio è passato?

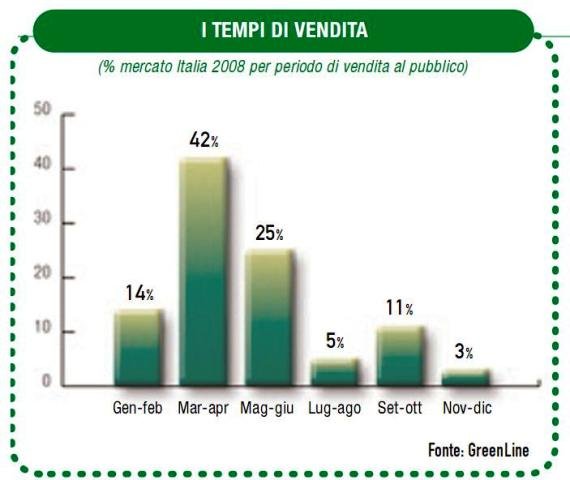

Per cominciare, prendiamo atto del fatto che quello dei terricci è un mercato dalle spiccate caratteristiche di stagionalità. Due terzi delle vendite si effettuano praticamente in primavera: 42% a marzo-aprile, 25% a maggio-giugno. L'estate è “ferma” (5% a luglio-agosto) così come il tardo autunno (3% a novembre-dicembre); va un po' meglio a gennaio-febbraio (14%) e a settembre-ottobre (11%).

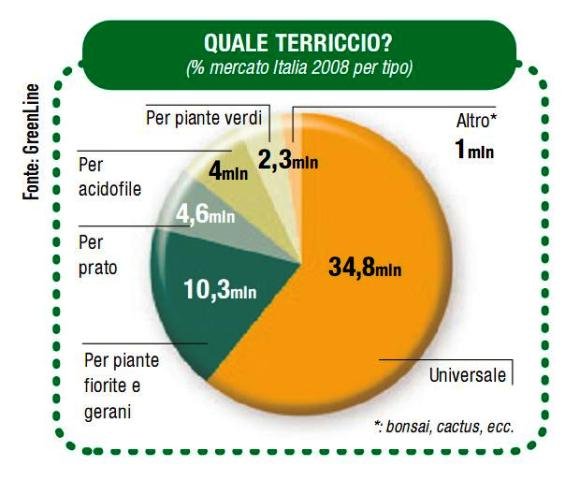

Dicevamo dei tipi di terriccio. Nel 2008, a far la parte del leone è stato l'universale: 61% con 34,8 milioni di euro sell in. Anche nel 2006 questo tipo di formulato era in pole position, ma al 55%. Al secondo posto troviamo il terriccio per gerani (10,3 milioni, 18%): sostanzialmente ha tenuto, dato che rispetto al 2006 ha ceduto solo un punto percentuale. Hanno perso le acidofile (4 milioni di euro, 4%, -2%), guadagnano invece i terricci per piante verdi (2,3 milioni di euro, 8%: quota raddoppiata in due anni), e perde drasticamente il settore in cui rientrano i terricci per bonsai, cactus, ecc., che si limita a 1 milione di euro, pari al 2% (ma era al 5%).

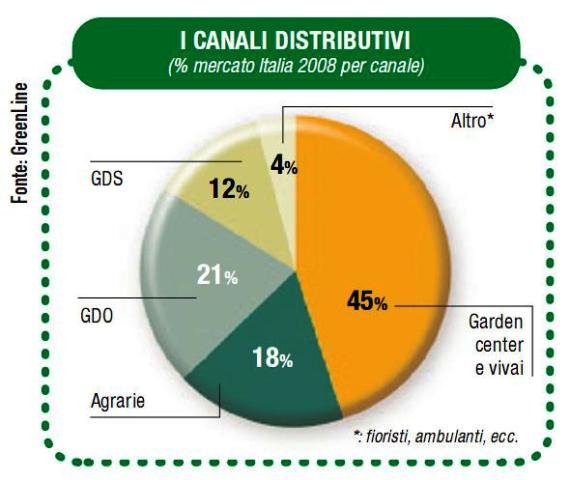

Consideriamo ora un caso particolare, quello dei terricci universali nei sacchi da 50 litri, ed esaminiamo l'andamento delle vendite in Italia per fasce di prezzo. Anche in questo caso confrontiamo i dati di vendita del 2008 con quelli del 2006, per notare che esiste una sorta di linea di confine a cavallo della fascia da 3,6 a 5 euro (che in entrambi i rilevamenti assorbe il 23% del mercato). Rispetto a questa linea ideale, che dunque non si è mossa, c'è stato uno scivolamento del 3% dall'alto verso il basso: i terricci più cari hanno perso terreno a favore di quelli a minor costo. La flessione, tuttavia, è probabilmente avvenuta 'a scalare': il calo secco l'hanno patito i terricci che costano oltre 7 euro a confezione (passati dal 18 al 14%), mentre quelli dai 5,1 ai 7 euro addirittura hanno guadagnato (dal 17 sono saliti al 18%). In altre parole, è come se una parte di consumatori si fosse riposizionata sul prodotto di fascia immediatamente sottostante. Per quanto riguarda i prezzi, non deve stupire il fatto che, la grande distribuzione rialzi la testa dopo anni in cui aveva perso terreno. Rispetto al 2006 ha rosicchiato però solo il 3%: un punto agli 'altri' (scesi al 4%) e due alle agrarie, che si attestano al 18%. I garden center e i vivai tengono duro, e mantengono la posizione del 45%; la GDO è al 21%, la GDS al 12%.

VENDERE LA QUALITÀ

Abbiamo detto del 'ritorno' della grande distribuzione sul mercato dei terricci.

Quali sono i canali distributivi che stanno meglio interpretando questo prodotto? Da parte del rivenditore c'è attenzione per promuovere i terricci di maggior qualità (e quindi maggior valore aggiunto) per esempio attraverso esposizioni efficaci o comunicazione sul punto vendita per spiegare le differenze di prezzo tra un prodotto e un altro? Perché in Italia nei garden center i terricci sono venduti all'esterno, magari sotto tettoia, e non vengono valorizzati all'interno, come fanno per esempio i garden center olandesi, che sistemano i sacchi vicino alle casse?

'La valorizzazione dei prodotti come il terriccio è uno dei modi per differenziarsi dalla GDO conferma Romina Tribi, responsabile dell'ufficio marketing di Vigorplant Italia -. Oggi noi produciamo terricci a uso hobbistico destinati alla distribuzione specializzata, intendendo con questo i migliori garden center, agrarie e consorzi, che rappresentano ovviamente il nostro core business'.

In quest'ottica qual è il ruolo dei garden center? 'È l'interlocutore che meglio rispecchia la nostra filosofia di specializzazione e innovazione risponde Romina Tribi -. Infatti oltre a dare assistenza diretta alla propria clientela, il rivenditore specializzato è interessato ad avere tutta la gamma dei prodotti a catalogo di un'azienda per garantire una varietà nell'offerta ed è molto sensibile all'innovazione e alla qualità di prodotto. Se volessimo dare un consiglio ai rivenditori, potremmo suggerire di curare meglio tutti i singoli dettagli del punto vendita, che ancora oggi secondo noi vengono trascurati: dalla disposizione della merce che consigliamo di presentare all'interno del punto vendita, (soprattutto nel caso dei carton box della Linea Comfort, magari vicino alle piante a cui il terriccio è dedicato, oppure in un luogo coperto e riparato nel caso di merce su pallets), alla preparazione e cortesia del personale, in modo da essere preparati sul grado di innovazione dei nostri prodotti'.

Dal marketing Compo aggiungono che spesso si tratta di ragionare sulla... viabilità del punto vendita: spesso il terriccio si trova in un'area al di fuori del circuito di visita, per cui l'acquirente lo scopre quasi casualmente. Una segnaletica adeguata può essere una prima soluzione, supportata ovviamente dalle indicazioni del personale di vendita.

Si tratta di una difficoltà che può anche avere una spiegazione: 'Il problema risale al fatto che molti garden center sono nati come produttori di piante e quindi risentono del ricordo del magazzino terricci ipotizza Lanfranco Barbieri di Scotts Italia -. In realtà, sino ad ora, larga parte del vantaggio derivante dalla crescita del mercato è appannaggio della GDO e GDS che purtroppo puntano su prodotti di qualità mediobassa'.

E a questo proposito, una segnalazione di cui tenere conto arriva da Jan Willem Van De Pol di Tercomposti: 'I più attenti al mercato dei terricci sono i centri della GDS che al meglio hanno capito l'uso della stagionalità con offerte speciali o con corner specifici e puliti. Il classico rivenditore non punta sempre alla qualità (il medio/piccolo), ma al prezzo, il grande garden center vuole sia un prodotto da prezzo, sia un prodotto di lusso per la clientela più attenta ed esigente'.

L'IMPORTANZA DELL'ESPOSIZIONE

Individuato il 'dove' esporre, è di fondamentale importanza anche il 'come'. Talvolta però il rivenditore è impreparato o ha strutture inadeguate per ben presentare il prodotto: che strumenti offrono allora le aziende ai rivenditori?

“La nostra azienda si è posizionata a un livello di qualità elevato nel mercato dei terricci, ed è per questo che abbiamo voluto aiutare il rivenditore nel comunicare al consumatore i plus che il prodotto fornisce alla pianta segnala Romina Tribi di Vigorplant Italia -. Abbiamo realizzato espositori, cartellonistica segnaprezzo, pall box, ecc., tutti studiati con una particolare attenzione alle caratteristiche dei terricci e ai risultati che sono in grado di raggiungere. Inoltre per presentare gli importanti impegni a livello di responsabilità ambientale che Vigorplant ha assunto a partire dal 2007, forniamo al rivenditore appositi poster che riassumono i nostri sforzi'.

Sudest Europe non dimentica l'utilizzatore finale: 'Il nostro supporto si è orientato, negli anni, sempre più verso il distributore con l'ausilio della consulenza tecnica pre e post vendita, on line e in tempo reale spiega Stefania Giaffreda -. Come supporto di marketing diretto all'utente finale, ci avvaliamo di un team che fornisce ai nostri business partners un supporto di primo livello per promuovere il prodotto e il punto vendita. Inoltre i nostri prodotti sono corredati da depliant e monobrochure personalizzate dirette al consumatore: contengono le informazioni relative al singolo prodotto, le sue caratteristiche e i consigli sul suo utilizzo ottimale'.

Approfondisci

Euroterriflora: il terriccio in ferramenta

Euroterriflora: il terriccio in ferramentaINTERVISTE | 03/11/2022

Fertilizzanti: importante acquisizione per Compo

Fertilizzanti: importante acquisizione per CompoNEWS | 07/07/2022

c.jpg) Vigorplant tra le 100 eccellenze italiane nel campo della sostenibilità

Vigorplant tra le 100 eccellenze italiane nel campo della sostenibilitàNEWS | 28/10/2021

Compo Consumer ceduta alla cinese Kingenta

Compo Consumer ceduta alla cinese KingentaNEWS | 04/04/2016

NEWS | 13/01/2016